عمرو الالفي ومحمد حسني

الإيجابيات

- فاليو هي شركة رائدة في مجال “اشتر الآن، وادفع لاحقاً”، متفوقة في نموها على قطاع التمويل الاستهلاكي

- أدى النهج المتنوع لشركة فاليو إلى نمو هائل في حصتها في سوق السيارات المنكمش

- انعكس نمو فاليو في نسب الربحية، وخاصة العائد على حقوق الملكية

- إدارة المخاطر المعتمدة على الذكاء الاصطناعي لمعالجة النمو المتزايد، مع الحفاظ على ملف مخاطر قوي

- كيان رائد في مجال التكنولوجيا المالية معروف بسمعته الطيبة وعلامته التجارية القوية مستفيداً من ميزة المبادرة

- مستفيد من تأثير الشبكة، مدفوعاً بريادته في حجم المعاملات

- مرونة الوصول إلى التمويل من خلال البنوك والمؤسسات المالية غير المصرفية

- سجل حافل من النجاحات لفريق إدارة شاب مبتكر يعمل على إحداث تغييرات جذرية في القطاع

السلبيات

- سوق ذو حواجز دخول منخفضة مع تزايد المنافسة من المنافسين الجدد

- لا توجد خطط لتوزيع أرباح نقدية في المستقبل القريب

- من المحتمل أن تكون الأسهم حرة التداول محدودة

- مخاطر بيع أي من المساهمين الحاليين قبل الصفقة

- إذا انعكس اتجاه أسعار الفائدة إلى الأعلى أو جاء خفض الفائدة بشكل أبطأ من المتوقع

- إذا اقتربت فاليو من الحد الأقصى المسموح به للرافعة المالية

- إذا تراجع الطلب على التوريق

المحفزات

- التوسع الإقليمي كدافع للنمو

- انخفاض أسعار الفائدة في مصر يخفض تكلفة التمويل

- انخفاض معدلات التضخم في مصر سيعزز الطلب

- الاستفادة من المتاح من مستوى الرافعة المالية الحالي لدعم المزيد من النمو

- أي استحواذ محتمل على فاليو قد يدفع النمو بشكل أكبر

المقاييس الرئيسية

- تقييم المستشار المالي المستقل: 15.59 مليار جنيه (7.4 جنيه/سهم)

- القيمة الدفترية 2024 / الربع الأول 2025: 1.64 مليار جنيه (0.777 جنيه/سهم) / 1.76 مليار جنيه (0.836/سهم)

- مضاعف الربحية 2024 / 2025م: 36.9 مرة / 23.9 مرة

- مضاعف القيمة الدفترية 2024 / 2025م: 9.5 مرة / 6.8 مرة

- مضاعف القيمة الدفترية الملموسة 2024 / 2025م: 13.4 مرة / 8.5 مرة

- العائد على متوسط حقوق المساهمين 2024 / 2025م: 30% / 33%

- العائد على متوسط حقوق المساهمين الملموس 2024 / 2025م: 45% / 43%

القصة

فاليو [VALU] (المعروفة رسيماً باسم يو للتمويل الاستهلاكي) هي منصة رائدة في مجال التكنولوجيا المالية ، تقدم مجموعة من الخدمات المالية للأفراد والشركات. منذ إطلاقها في عام 2017، واصلت فاليو تقديم مجموعة واسعة من منتجات التمويل الاستهلاكي.

باعتبارها رائدة في حلول BNPL (اشتر الآن، وادفع لاحقاً)، تعد فاليو اللاعب رقم 1 في هذا القطاع من السوق، حيث تقدم خطط تمويل لمدة تصل إلى 60 شهراً عبر أكثر من 6000 نقطة بيع وأكثر من 1500 متجر عبر الإنترنت، وتغطي مجموعة متنوعة من الفئات.

بالإضافة إلى خدمات الإقراض والدفع، تقدم فاليو أيضًا منتجات استثمارية، وبرنامج استرداد نقدي فوري، وحلول ادخار، وحل تمويلي لتسهيل شراء سلع كبيرة تصل قيمتها إلى 15 مليون جنيه.

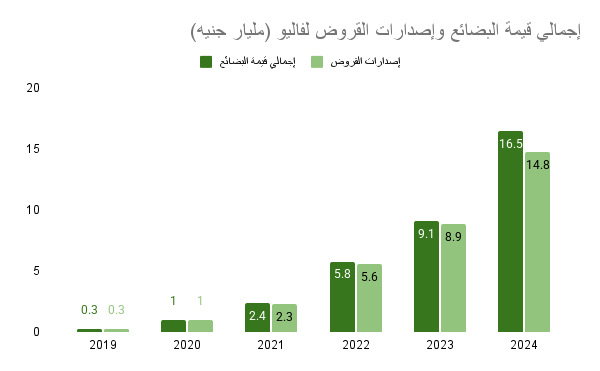

في عام 2024، أصدرت شركة فاليو قروضاً إجمالية بقيمة 14.8 مليار جنيه، لتمويل جزء من إجمالي قيمة البضائع البالغة 16.5 مليار جنيه من خلال 4.1 مليون معاملة. في عام 2025 حتى الآن، بلغت الحصة السوقية لفاليو حوالي 25%. وإذا استثنينا قروض السيارات، ترتفع هذه الحصة إلى حوالي 27%. ومؤخراً، اتجهت فاليو نحو قطاع بطاقات الدفع المسبق، لتحتل المرتبة الأولى من حيث نمو البطاقات.

الإدراج

ماذا سيحدث؟

بدلاً من الطرح العام الأولي الذي تلجأ إليه الشركات عادةً، سيتم تداول أسهم شركة فاليو في البورصة المصرية بعد إدراجها المباشر.

ومع ذلك، فإن الإدراج المباشر وحده لا يجعل السهم قابلاً للتداول، وهذا هو السبب أن مجموعة إي إف جي القابضة [HRHO] الشركة الأم لفاليو والبنك الاستثماري الرائد في المنطقة، قررت توزيع جزء من أرباحها على مساهميها كتوزيعات عينية كجزء من أسهم فاليو بدلاً من التوزيع النقدي. ويمثل هذا محطة هامة في سوق الأسهم المصرية، ويفتح الباب أمام شركات أخرى مدرجة في البورصة المصرية لاتباع نفس النهج، مما سيخلق سيولة تداول فورية في الشركات المدرجة حديثاً.

وفيما يلي التفاصيل:

- في اجتماع الجمعية العامة العادية المنعقد بتاريخ 24 مايو 2025، وافق مساهمو HRHO على توزيع جزء من الأرباح المحتجزة للشركة في 31 ديسمبر 2024 بمبلغ 335,322,346 جنيه بواقع 0.2335 جنيه لكل سهم من أسهم HRHO.

- بدلاً من توزيع أرباح نقدية، سيتم توزيع ما هو إجمالي 431,546,918 سهمًا من أسهم VALU (يمثل 20.488% من فاليو) على مساهمي HRHO.

- سيتم التوزيع على أساس القيمة الدفترية لشركة فاليو البالغة 0.777 جنيه / سهم VALU في 31 ديسمبر 2024.

- يأتي ذلك في أعقاب قرارات الجمعيات العمومية غير العادية لشركة فاليو المنعقدة في 16 فبراير 2025 و18 مايو 2025 بتقسيم السهم وزيادة رأس المال المُصدر إلى 2,106,356,523 سهماً بقيمة اسمية 0.10 جنيه للسهم الواحد.

- تاريخ الحق في التوزيع العيني: 12 يونيو 2025.

- تاريخ استحقاق أرباح التوزيع العيني: 15 يونيو 2025.

- يتم التخصيص على أساس النسب التالية:

- 3.3273 سهم HRHO لكل سهم VALU، وهو ما يعني أيضاً

- 0.3005 سهم VALU لكل سهم HRHO.

- من المتوقع أن يبدأ التداول على سهم VALU خلال الأسبوع الذي يبدأ في 22 يونيو 2025.

ماذا يعني هذا بالنسبة لمساهمي HRHO؟

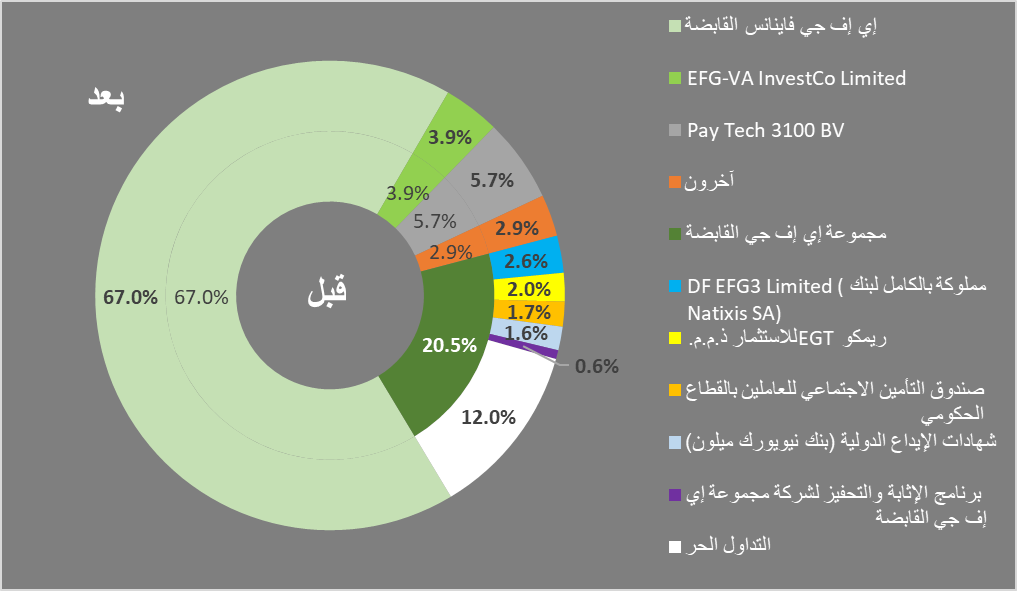

بإتمام هذه الصفقة، سيمتلك كل مساهم في HRHO حصة مباشرة في VALU. سيؤدي هذا عمليhW إلى انخفاض القيمة السوقية لـ HRHO، رابع أكبر مُكوّن في مؤشر EGX 30.

بعبارة أخرى، فكر في الأمر على أنه اقتطاع 20.5% من VALU من القيمة السوقية لشركة HRHO، مع احتفاظ HRHO من خلال كيانها المملوك بالكامل إي إف جي فاينانس القابضة بـ 67% من VALU على الأقل.

وبحسب حساباتنا، فإننا نقدر أن نسبة الأسهم حرة التداول في VALU ستصل في نهاية المطاف إلى 12%.

فيما يلي هوهيكل المساهمين في VALU قبل وبعد الصفقة، حسب تقديراتنا.

قطاع التمويل الاستهلاكي في مصر

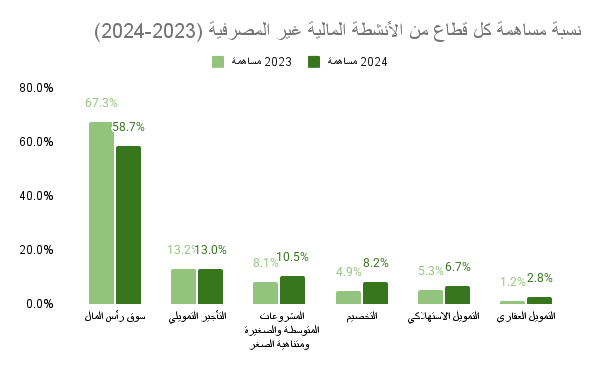

ارتفع حجم التمويل في قطاع الخدمات المالية غير المصرفية في مصر بنسبة 2% على أساس سنوي في عام 2024 ليصل إلى 911.5 مليار جنيه. ومع ذلك، يشهد التمويل الاستهلاكي نمواً مطرداً في قطاع الخدمات المالية غير المصرفية. في عام 2024، سجل التمويل الاستهلاكي نمواً سنوياً في التمويل بنسبة 29.6%. كما ارتفعت حصته من إجمالي سوق الخدمات المالية غير المصرفية، من 5.3% في عام 2023 إلى 6.7% في عام 2024.

| تمويل المؤسسات المالية غير المصرفية(مليار جنيه) | 2023 | 2024 | النمو السنوي |

| سوق رأس المال | 601.7 | 535.5 | -11.0% |

| التأجير التمويلي | 117.5 | 118.9 | 1.2% |

| الشركات متناهية الصغر والصغيرة والمتوسطة | 72.6 | 95.8 | 32.0% |

| التخصيم | 44 | 74.6 | 69.5% |

| التمويل الاستهلاكي | 47.3 | 61.3 | 29.6% |

| التمويل العقاري | 10.4 | 25.5 | 145.2% |

| المجموع | 893.5 | 911.5 | 2.0% |

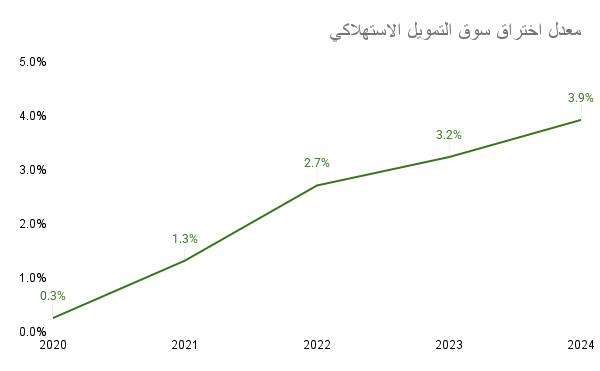

ارتفع عدد عملاء قطاع التمويل الاستهلاكي في مصر بنحو ستة عشر ضعفًا بين عامي 2020 و2024، حيث ارتفع عدد العملاء من أكثر من 250 ألف عميل إلى أكثر من 4 مليون عميل. ويعزى هذا التوسع السريع إلى تزايد الطلب على الائتمان، في ظل تنامي الوعي المالي، وفي ظل ارتفاع التضخم الذي أثر سلباً على القدرة الشرائية للمصريين. ونتيجةً لذلك، ووفقًا لحساباتنا، ارتفع معدل اختراق السوق – الذي يُقاس بعدد عملاء التمويل الاستهلاكي نسبةً إلى إجمالي السكان – بشكل ملحوظ من 0.3% في عام 2020 إلى 3.9% في عام 2024.

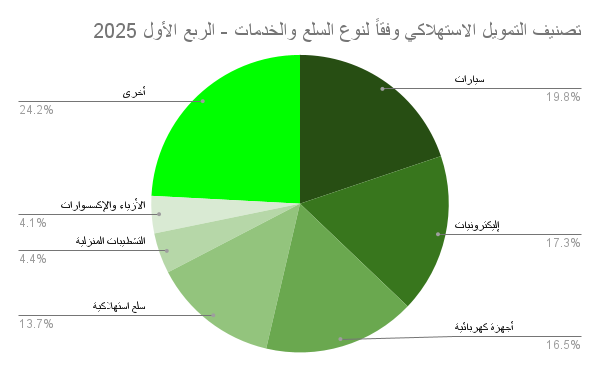

يوجد حاليًا 45 شركة مرخصة لتقديم خدمات التمويل الاستهلاكي في مصر. ووفقاً لأحدث تقرير شهري صادر عن الهيئة العامة للرقابة المالية، يسعى المستهلكون بشكل رئيسي إلى تمويل ثلاث فئات رئيسية: السيارات، والإلكترونيات، والأجهزة المنزلية، والتي تُمثل مجتمعةً ما يقرب من نصف إجمالي الطلب على التمويل الاستهلاكي.

في الربع الأول من عام 2025، شهد قطاع التمويل الاستهلاكي نمواً ملحوظاً، حيث ارتفع عدد العملاء بنسبة 188% على أساس سنوي ليصل إلى 2.3 مليون عميل (رقم ربع سنوي). في الوقت نفسه، ارتفعت القيمة الإجمالية للتمويل بنحو 45%، لتصل إلى 17.5 مليار جنيه، علمًا بأن الربع الأول 2025 عادةً ما يكون الأقل بين جميع الأرباع.

| مؤشرات الأداء الرئيسية للتمويل الاستهلاكي | الربع الأول 2024 | الربع الأول 2025 | النمو السنوي |

| عدد العملاء (مليون) | 0.8 | 2.3 | 188% |

| إجمالي قيمة التمويل (مليار جنيه) | 12.1 | 17.5 | 45% |

كيف تحقق فاليو الأرباح ؟

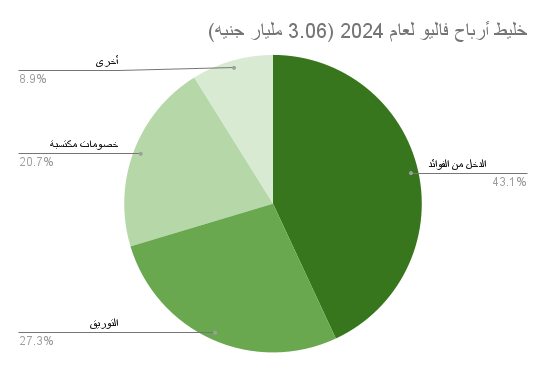

بصفتها شركةً تقدم خدمات التمويل الاستهلاكي، تُحقِّق فاليو أرباحها بشكلٍ رئيسي من خلال تقديم الائتمان للعملاء من الأفراد والشركات. وتشمل مصادر دخلها الرئيسية إيرادات الفوائد من التمويل الاستهلاكي، بالإضافة إلى مكاسب أنشطة التوريق—سواءً على شكل أرباحٍ مُقدَّمة أو فوائضٍ متبقية.

بالإضافة إلى ذلك، تستفيد فاليو من الخصومات المكتسبة ومصادر الإيرادات الأخرى المرتبطة بطبيعة عمليات التمويل الخاصة بها، مثل رسوم التأخير، ورسوم السداد المبكر، والبطاقات المدفوعة مسبقاً.

المصدر: تقارير الشركة

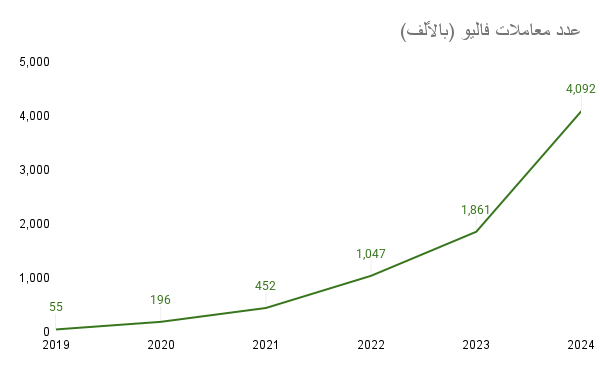

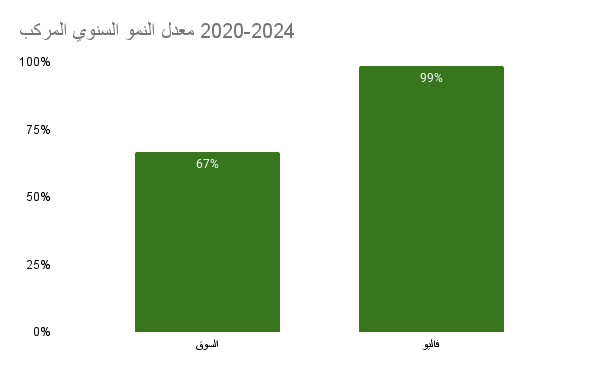

أدت طبيعة قطاع التمويل الاستهلاكي، إلى جانب مكانة فاليو القوية وقيمة علامتها التجارية، إلى أداء مالي قوي ونمو سريع. ويتجلى ذلك في الزيادات الكبيرة في حجم المعاملات، وقيمة البضائع الإجمالية، وإصدارات القروض، والتي حققت معدلات نمو سنوي مركب مذهلة على مدى خمس سنوات بلغت 137% و118% و116% على التوالي.

الإيجابيات

فاليو هي شركة رائدة في مجال “اشتر الآن، وادفع لاحقاً”، متفوقة في نموها على قطاع التمويل الاستهلاكي

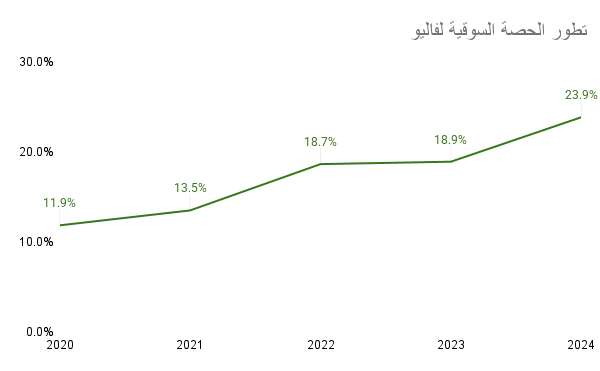

باعتبارها لاعباً رئيسياً في هذا القطاع، شهدت فاليو نمواً قوياً، حيث ضاعفت حصتها السوقية – كما يتم قياسها من خلال القيمة الإجمالية لإصدارات القروض – من 11.9% في عام 2020 إلى 23.9% في عام 2024. علاوة على ذلك، يبلغ معدل النمو السنوي المركب لإصدارات القروض فاليو على مدى أربع سنوات حوالي 1.5 ضعف معدل النمو الإجمالي لقطاع التمويل الاستهلاكي.

أدى النهج المتنوع لشركة فاليو إلى نمو هائل في حصتها في سوق السيارات المنكمش

دخلت فاليو أسواقاً جديدة للتمويل والمدفوعات، مستحوذةً على حصة سوقية كبيرة من خلال تقديم حلول تمويل ودفع سهلة وملائمة للمستهلك. في الربع الأول من عام 2025، استحوذت VALU على حصة سوقية بلغت 37.5% في سوق البطاقات مسبقة الدفع، و15.2% في سوق السيارات (مقارنةً بـ 2.4% في الربع الأول من عام 2024).

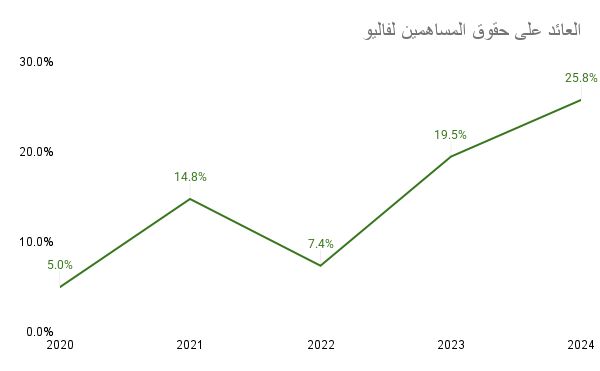

انعكس نمو فاليو في نسب الربحية، وخاصة العائد على حقوق الملكية

ساهم النمو الإجمالي في مؤشرات فاليو، مثل حجم المعاملات، وإجمالي قيمة البضائع الإجمالية (GMV)، وإصدارات القروض، وعدد التجار، في زيادة عائد حقوق الملكية للشركة الذي نما بأكثر من خمسة أضعاف، من 5% في 2020 إلى 25.8% في 2024.

إدارة المخاطر المعتمدة على الذكاء الاصطناعي لمعالجة النمو المتزايد، مع الحفاظ على ملف مخاطر قوي

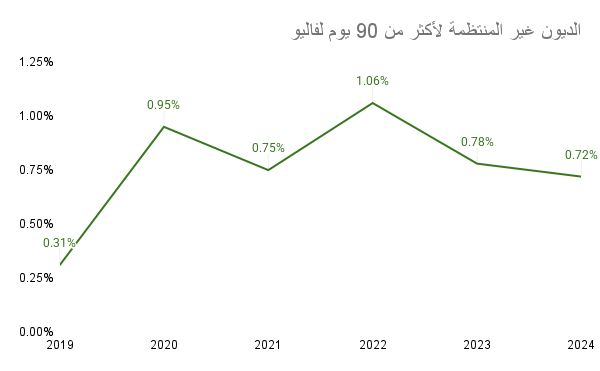

تستطيع أدوات الذكاء الاصطناعي تحليل كميات هائلة من البيانات، مما يُحسّن تقييمات الائتمان ويكشف الاحتيال. يساعد هذا النهج الاستباقي شركة فاليو على تحديد المخاطر المحتملة والحد منها، مما يُقلل معدلات التخلف عن السداد، ويُحسّن جودة المحفظة الاستثمارية بشكل عام.

على الرغم من نموها على جبهات متعددة، تتمتع قاليو بسجل مخاطر قوي، إذ تحافظ على نسبة قروضها المتعثرة (NPL) التي تزيد عن 90% دون 1%. كما يبلغ معدل الدين إلى حقوق الملكية 4.7 مرة (مقارنةً بالحد الأقصى البالغ 9 مرات وفقاً للوائح المصرية).

كيان رائد في مجال التكنولوجيا المالية معروف بسمعته الطيبة وعلامته التجارية القوية مستفيداً من ميزة المبادرة

سمح دخول فاليو المبكر إلى السوق بكسب قاعدة عملاء مخلصين. وتعزز قيمة علامتها التجارية القوية ثقة العملاء، وتشجع على تكرار الاستخدام، وتُقلل تكاليف اكتساب العملاء بمرور الوقت.

مستفيد من تأثير الشبكة، مدفوعاً بريادته في حجم المعاملات

كمستفيدة من تأثير الشبكات، مدفوعةً بريادتها في حجم المعاملات، من المتوقع أن تحقق فاليو قيمةً هائلةً مع انضمام المزيد من المستخدمين وتفاعلهم مع منظومتها. على سبيل المثال، ووفقًا للإدارة، يُجري عميل فاليو التقليدي حوالي 7 معاملات سنوياً، بينما يُجري العميل الذي يستخدم بطاقة فاليو مسبقة الدفع ما بين 10 و12 معاملة شهرياً في المتوسط.

مرونة الوصول إلى التمويل من خلال البنوك والمؤسسات المالية غير المصرفية

يتيح الوصول إلى التمويل من خلال البنوك والمؤسسات المالية غير المصرفية لفاليو مرونةً تمويليةً أكبر. مما يتيح لها تحسين هيكل رأس مالها، وتقليل الاعتماد على مصدر تمويل واحد، والحصول على شروط تمويل أكثر ملاءمة.

سجل حافل من النجاحات لفريق إدارة شاب مبتكر يعمل على إحداث تغييرات جذرية في القطاع

السجل الحافل بالنجاحات يثبت قدرة الفريق على تنفيذ استراتيجيات طموحة، والاستجابة لتحولات السوق، وخلق القيمة من خلال الابتكار.

المحفزات

التوسع الإقليمي كدافع للنمو

ستستفيد فاليو من خطط التوسع لتعزيز منتجاتها وخدماتها وخبرتها التشغيلية لاستقطاب المزيد من الطلب وتنويع مصادر إيراداتها. وتعمل الشركة حالياً على دخول السوق الأردنية.

انخفاض أسعار الفائدة في مصر يخفض تكلفة التمويل

من شأن انخفاض أسعار الفائدة أن يُحسّن الربحية ويُتيح أسعار إقراض أكثر تنافسية للعملاء. كما يُشجع انخفاض تكاليف الاقتراض شركة فاليو على توسيع محفظة قروضها واغتنام فرص نمو جديدة بمرونة مالية أكبر.

انخفاض معدلات التضخم في مصر سيعزز الطلب

مع تباطؤ التضخم، وإن كان لا يزال عند مستويات مرتفعة، قد يشعر المستهلكون بثقة أكبر في الحصول على قروض جديدة، مما قد يدعم نمو فاليو. وينطبق هذا بشكل خاص في ظل انخفاض معدل نمو الأجور الحقيقية.

الاستفادة من المتاح من مستوى الرافعة المالية الحالي لدعم المزيد من النمو

يمكن للشركة الاستفادة من الفارق بين نسبة الدين إلى حقوق الملكية الحالية البالغة 4.7 مرة و الحد الأقصى لنسبة الدين إلى حقوق الملكية والبالغ 9 مرات لدعم المزيد من النمو.

أي استحواذ محتمل على فاليو قد يدفع النمو بشكل أكبر

كونها هدفًا للاستحواذ، تُمكّن فاليو من توسيع قاعدة عملائها وتعزيز التكامل التشغيلي. كما تُتيح عمليات الاستحواذ الوصول إلى أسواق وتقنيات وقدرات جديدة، مما يُعزز مكانة الشركة التنافسية ويدعم خلق قيمة مستدامة.

المخاطر الرئيسية

سوق ذو حواجز دخول منخفضة مع تزايد المنافسة من المنافسين الجدد

يتميز سوق التمويل الاستهلاكي في مصر بحواجز دخول منخفضة، مما يُشكل خطرًا قد يؤدي إلى ضغوط تسعيرية، وتقلص هوامش الربح، وتآكل محتمل في الحصة السوقية لفاليو. وقد يُثير هذا مخاوف المستثمرين بشأن استدامة النمو والربحية، مما قد يؤثر على تقييمها. مع ذلك، تستطيع فاليو تمييز نفسها من خلال قيمة علامتها التجارية، وتقنيتها، وجودة خدماتها.

لا توجد خطط لتوزيع أرباح نقدية في المستقبل القريب

قد يُشكّل غياب خطط توزيع أرباح نقدية في المستقبل القريب مصدر قلق للمساهمين الذين يُركّزون على الدخل والذين يعتمدون على أرباح الأسهم كمصدر للعائد. لذا، من منظور السوق، قد يؤثر حجب الأرباح سلباً على معنويات المستثمرين. مع ذلك، تهدف شركة فاليو إلى إعادة استثمار الأرباح المُحتجزة في أعمالها، مما يُعزّز النمو، وهي استراتيجية فعّالة طويلة الأجل إذا نُفّذت بفعالية.

من المحتمل أن تكون الأسهم حرة التداول محدودة

إن نسبة التداول الحر المحدودة المحتملة البالغة 12% تعني أن إجمالي القيمة السوقية للأسهم حرة التداول أقل من ملياري جنيه (بناءً على تقييم المستشار المالي المستقل). قد يؤدي هذا إلى انخفاض نسبي في نشاط تداول السهم. كما أن انخفاض سيولة التداول قد يُصعّب على المستثمرين تداول السهم دون التأثير بشكل كبير على سعره. كما أنه يُثني المؤسسات التي تحتاج إلى تداول كافٍ لبناء مراكز أو التخارج منها بكفاءة.

مخاطر بيع أي من المساهمين الحاليين قبل الصفقة

قد يؤدي البيع المكثف من قِبل المستثمرين الأوائل إلى انخفاض حاد في سعر السهم، خاصةً إذا كان الأسهم حرة التداول محدودة. قد يؤثر هذا سلبًا على معنويات السوق، وهو ما قد يُثني المستثمرين الجدد الذين قد يخشون استمرار الضغط الناتج عن هذا البيع المكثف.

إذا انعكس اتجاه أسعار الفائدة إلى الأعلى أو جاء خفض الفائدة بشكل أبطأ من المتوقع

نظراً لاعتماد قطاع التمويل الاستهلاكي بشكل كبير على الاقتراض، فإن ارتفاع أسعار الفائدة أو انخفاضها بوتيرة أبطأ من المتوقع يعني تكلفة تمويل أعلى من المتوقع. وهذا قد يُقلص هوامش ربح فاليو ويُقلل من قدرتها على تقديم شروط إقراض تنافسية. أما من ناحية الطلب، فقد يؤدي هذا إلى تردد المستهلكين في الحصول على الائتمان، مما يؤدي إلى تباطؤ نمو القروض.

إذا اقتربت فاليو من الحد الأقصى المسموح به للرافعة المالية

قد يحدّ هذا من قدرة فاليو على جمع ديون إضافية لدعم نموها المستقبلي أو امتصاص الصدمات المالية. كما أن العمل بالقرب من السقف التنظيمي يُشير إلى ارتفاع المخاطر المالية، مما قد يُثير قلق المستثمرين.

إذا تراجع الطلب على التوريق

قد يؤثر تراجع الطلب على التوريق بشكل كبير على سيولة VALU واستراتيجية تمويلها. يُعدّ التوريق أداةً أساسيةً لتحويل المستحقات غير المسددة إلى رأس مال فوري (نقدية)، وسيُحدّ تباطؤ الطلب من هذا الخيار، مما قد يُجبر الشركة على الاعتماد بشكل أكبر على مصادر تمويل أكثر تكلفةً وأقل مرونة.

]]>بقلم: عمرو حسين الألفي، MBA، CFA

نظرة إلى الوراء — وما الذي تغيّر؟

منذ عام تقريبًا، نصحنا بتجنب سهم سيتي لاب [CILB] بسبب صغر حجمه واستراتيجيته التي لم تُختبر بعد. اليوم، وبعد إعادة تسمية الشركة إلى بريميوم هيلثكير جروب [PHGC]، نشهد تحولًا كبيرًا في مسارها.

في نوفمبر 2024، أعلنت PHGC عن خطة توسع تشمل:

- التوسع المحلي: من خلال الاستحواذ على معامل وشركات تشغيلية في مصر.

- التوسع الإقليمي: عبر شراكات مع معامل في السعودية، الإمارات، والأردن.

ولتمويل هذا التوسع، قررت الشركة زيادة رأسمالها المدفوع من 81.5 مليون جنيه إلى 2.36 مليار جنيه، أي بزيادة تقارب 29 ضعفًا، معظمها من خلال تحويل ديون إلى أسهم.

ما وراء زيادة رأس المال؟

خلال العام الماضي، استحوذت PHGC على عدة شركات، دفعت جزءًا من قيمتها نقدًا، بينما سُجل الباقي (بقيمة 1.32 مليار جنيه) كمستحقات لأطراف ذات علاقة. لتسوية هذه الديون، تصدر PHGC أسهمًا جديدة تُمنح للبائعين، مما يحولهم من دائنين إلى مساهمين.

لماذا يطرح المستثمرون أسئلة؟

هذه الزيادة الضخمة في رأس المال تُحدث تغييرًا كبيرًا للمستثمرين الحاليين والمحتملين. العديد منكم يتساءل: هل يجب المشاركة في الاكتتاب أم لا؟ إليك بعض النقاط المهمة:

السؤال الأهم: ماذا لو لم اكتتب؟

إذا كنت مؤهلًا للاكتتاب ولم تشارك، فقد تتعرض لخسارة كبيرة في قيمة استثمارك. السبب:

- عدد الأسهم الجديدة يعادل 28 ضعف الأسهم الحالية.

- تُعرض الأسهم الجديدة بسعر يعادل 10% فقط من سعر السوق قبل تاريخ الاستحقاق.

لذا، أمامك خياران:

- الاكتتاب لحماية قيمة استثمارك.

- بيع حقوق الاكتتاب، مع العلم أن قيمتها انخفضت بحوالي 70% منذ بدء التداول.

ماذا لو كانت محفظتي خاسرة بالفعل؟

العديد من المساهمين يلاحظون خسائر في محافظهم، لكنها غالبًا نتيجة انخفاض قيمة حقوق الاكتتاب، وليس السهم نفسه. لتجنب تثبيت هذه الخسائر، يُفضل الاكتتاب، مما يساعد في حماية القيمة الإجمالية لاستثماراتك.

ما هي المخاطر؟

لا تزال PHGC مدرجة في سوق الشركات الصغيرة والمتوسطة (سوق النيل سابقًا)، وهو أكثر تقلبًا وأقل سيولة من السوق الرئيسي.

تخطط الشركة للانتقال إلى السوق الرئيسي بعد زيادة رأس المال، لكن أداء السهم بعد الانتقال غير واضح.

المساهمون الجدد (البائعون السابقون) سيملكون معظم الأسهم الجديدة. رغم أن 25% من أسهمهم ستكون مجمدة لمدة عامين، يمكنهم بيع الـ75% المتبقية، مما قد يضغط على سعر السهم عند بدء تداول الأسهم الجديدة.

لماذا تجمع PHGC كل هذه الأموال؟

ببساطة: لتمويل استراتيجية التوسع.

وفقًا للقوائم المالية لعام 2024:

- 42% (963 مليون جنيه) تُجمع نقدًا من المساهمين الحاليين.

- 58% (1.32 مليار جنيه) تُسدد عينيًا لتسوية الديون.

تواريخ مهمة

- 6 مايو 2025: تداول السهم بدون حق الاكتتاب.

- 8–29 مايو 2025: تداول حق الاكتتاب PHGCr في السوق.

- 8 مايو – 3 يونيو 2025: فترة الاكتتاب في زيادة رأس المال.

هل يمكن تحقيق ربح من شراء الحق الآن؟

لحساب ذلك، قارن ما ستدفعه (سعر الحق + تكلفة الاكتتاب = 0.11 جنيه/سهم) بالسعر السوقي للسهم. حتى يوم الخميس الماضي، كان PHGCr “رابحاً”، أي يمكن تحقيق ربح إذا بقي سعر السهم فوق 0.11 جنيه/سهم. لكن إذا ارتفع سعر الحق، تقل هوامش الربح. من المهم مراقبة العائد الكلي للحق، وليس سعره فقط.

خياراتك — بناءً على وضعك

يمكنك تحميل هذا الجدول لنمذجة سيناريوهات مختلفة بناءً على تكلفة استثمارك:

إذا اشتريت قبل 6 مايو (مثال: تكلفة السهم = 1.04 جنيه)

- لديك حقوق تعادل 28 ضعف عدد الأسهم التي تملكها.

- ربما تحقق ربحًا بنسبة 93% على الأسهم، لكن خسارة بنسبة 69% على الحقوق — صافي المحفظة منخفض بحوالي 49%.

- التوصية: الاكتتاب لخفض التكلفة إلى 0.132 جنيه/سهم.

- نقطة التعادل: يجب أن ينخفض سعر PHGC بأكثر من 48% لتبدأ في تحقيق خسارة.

إذا اشتريت بعد 6 مايو (مثال: تكلفة السهم = 0.150 جنيه)

- لا تملك أي حقوق.

- ربما تحقق ربحًا بنسبة 70% على السهم.

- التوصية: فكر في جني الأرباح إذا كنت راضيًا.

- نقطة التعادل: يجب أن ينخفض سعر PHGC بأكثر من 41% لتبدأ في تحقيق خسارة.

إذا لم تكن مساهمًا (تكلفة الحق = 0.010 جنيه)

نقطة التعادل: يجب أن ينخفض سعر PHGC بأكثر من 57% لتبدأ في تحقيق خسارة.

يمكنك شراء PHGCr والاكتتاب بسعر 0.10 جنيه/سهم.

إذا فعلت ذلك، قد تحقق ربحًا بنسبة 132% على المحفظة.

التوصية: قد تكون هذه فرصة جيدة إذا بقي سعر PHGC فوق 0.11 جنيه/سهم.

ماذا عن تقييم الشركة؟

لم نقم بعد بتقييم شامل، نظرًا لأن PHGC لا تزال في سوق الشركات الصغيرة والمتوسطة، وأداء المجموعة المندمجة غير معروف بالكامل. لكن نعلم أن:

- صافي أرباح PHGC المجمعة لعام 2024 = 241.5 مليون جنيه.

- عند سعر 0.255 جنيه/سهم، القيمة السوقية = 6.03 مليار جنيه → مضاعف الربحية (P/E) = 25x.

- هذا أعلى بكثير من نظيرتها IDHC، التي تتداول عند مضاعف ربحية 10x.

- عند سعر 0.11 جنيه/سهم، مضاعف الربحية = 10.8x — أكثر معقولية.

الخلاصة: المفتاح هو ما إذا كانت PHGC ستحقق نموًا قويًا بعد زيادة رأس المال.

الخلاصة

- اشتريت PHGC قبل 6 مايو؟ → يُفضل الاكتتاب لحماية استثمارك.

- اشتريت PHGC بعد 6 مايو؟ → إذا كنت تحقق ربحًا، فكر في جني الأرباح.

- لست مساهمًا بعد؟ → قد تكون هذه فرصة إذا كنت مرتاحًا للمخاطر.

ملاحظة: الأسهم المكتتب بها لن تكون قابلة للتداول فورًا — ستكون معرضًا لتحركات السوق في هذه الأثناء.

إحنا بنؤمن إن الاستثمار في سوق الأسهم هو أحسن طريقة لبناء الثروة على المدى الطويل. بس الاستثمار في سوق الأسهم ممكن يكون مخيف شوية للمستثمرين الجدد ومنصات التداول الموجودة دايمًا بتبقى معقدة وبطيئة في التكيف مع التقنيات الجديدة.

النهاردة بنعلن بكل حماس إن في طريقة جديدة للاستثمار في البورصة المصرية – ثاندر!

إيه هو ثاندر؟

ثاندر هو منصة تداول أسهم عبر الموبايل مصممة لتسهيل الاستثمار للمستثمرين الجدد والخبراء على حد سواء.

مع ثاندر تقدر تستثمر في كل الشركات المفضلة ليك المدرجة في البورصة المصرية.

إيه اللي بيميز ثاندر عن منصات التداول التانية؟

تجربة ثاندر كلها مصممة حوالي موبايلك. التكنولوجيا بتاعتنا بتخليك تفتح حسابك وتمول محفظتك بسهولة عشان تبدأ تستثمر. مفيش داعي تقابل أي وسطاء أو تزور أي فروع – تقدر تستثمر في خطوات بسيطة.

هنساعدك تزود معرفتك الاستثمارية بأدوات تعليمية مقدمة من فريقنا المحترف. هتقدر كمان توصل لآخر الأخبار وبيانات السوق مقدمة من EGID، وهي مشروع مشترك بين البورصة المصرية وNASDAQ ومزود البيانات الرسمي للبورصة المصرية.

إيه الأخبار عن الأمان؟

أمانك هو الأهم بالنسبة لنا، علشان كده بنستخدم التحقق متعدد العوامل الرائد في الصناعة عشان نتأكد إن كل بياناتك ومعاملاتك محمية بالكامل.

إمتى أقدر أجرب؟

دلوقتي حالًا! ثاندر متاح للتحميل على App Store وGoogle Play.