انطلاقًا من الأسئلة والنقاشات والاحتياجات اللي سمعناها من مجتمعنا، بنقدم لكم حاسبة الزكاة من ثاندر.

معتمدة من فضيلة الدكتور مجدي عاشور، المستشار العلمي السابق لمفتي جمهورية مصر العربية.

خلال رمضان الماضي، لاحظنا أسئلة الزكاة بتتكرر بشكل ملحوظ، مش كسؤال عام .. لكن كـأسئلة متكررة بسبب الحيرة:

- إزاي احسب زكاة الأسهم؟

- هل منتجات الادخار عليها زكاة؟

- طيب وصناديق الذهب؟

- ولو فلوسي موزعة على أكتر من أصل، أعمل إيه؟

ومع توسّع الناس في الاستثمار في منتجات مالية مختلفة، بقى واضح إن حساب الزكاة بدقة بيبقى احياناً اصعب، ومش واضح.

عشان كده، قررنا نسمع ونبدأ.

ومع توسّع الناس في الاستثمار في منتجات مالية مختلفة، بقَى واضح إن حساب الزكاة بدقة بقى أحيانًا معقّد ومربك. عشان كده قررنا نسمع كويس، ونبني حل أبسط.

إحنا في ثاندر مؤمنين إن إدارة فلوسك لازم تبقى سهلة, وده يشمل كمان أداء الزكاة بثقة وراحة بال.

ومن هنا سألنا نفسنا: ليه ما نخليش حساب الزكاة أسهل، ومتوفر مباشرة جوّه الأبلكيشن؟

إيه هي حاسبة الزكاة؟

حاسبة الزكاة هي أداة موجودة داخل ابلكيشن ثاندر في مركزي بتساعدك تحسب زكاتك وفقًا للمبادئ الإسلامية. والأحلى؟ بتملى بيانات محفظتك على ثاندر تلقائيًا، يعني أنت في نص الطريق من قبل ما تبدأ حتى!

إزاي بتشتغل؟

الخطوة الأولى: افتح الحاسبة

الحاسبة بتحسب على السنة الهجرية بشكل تلقائي. بس لو بتحسب زكاتك على السنة الميلادية، اختارها وإحنا هنظبطك.

الحاسبة بتعرض لك حدّ النصاب (الحد الأدنى للثروة المطلوبة للزكاة وهي ٨٥ جرام ذهب عيار 21) بناءً على سعر الذهب الحالي.

ثروتك وصلت النصاب في تاريخ مختلف؟ تقدر تغيره! اضغط على تاريخ اليوم واختار اليوم اللي ثروتك بلغت فيه النصاب. ده كمان بيسمح لك تحسب زكاة أي سنة فاتت، مش بس السنة الحالية.

محفظة استثمارك على ثاندر، ثاندر كلاودز، ومحفظة الأسهم كلها بتتملي بشكل تلقائي عشان تسهل عليك. والباقي عليك بإضافة الأصول اللي مش موجودة على ثاندر.

الخطوة الثانية: إضافة أصولك

إضافة ثروتك في 8 فئات:

- النقد والأرصدة: حسابات بنكية، مدخرات، نقد

- الاستثمارات: أسهم، صناديق إستثمار، سندات

- الشهادات البنكية: شهادات الإيداع

- الذهب: عملات، سبائك، أومجوهرات

- الفضة: عملات، سبائك، أو مجوهرات

- العقارات: العقارات اللي تملكها

- الديون المستحقة لك: فلوس سلفتها لحد

- أصول تجارية: مخزون، مستحقات، نقد تجاري

الديون عليك: فلوس مديونة (دي بتقلل مبلغ الزكاة)

الخطوة الثالثة: ظهور النتيجة

بعد الضغط على “احسب الزكاة” هيظهر مبلغ زكاتك فورًا مع التفاصيل كاملة. ولو ثروتك أقل من حد النصاب، هتقولك إنك مش ملزم بدفع الزكاة السنة دي.

مميزات هتعجبك

تاريخ نصاب مخصص: حدد التاريخ اللي ثروتك وصلت فيه النصاب لأول مرة عشان تحسب زكاة أي سنة — سواء فاتت أو الحالية.

تعبئة استثماراتك بذكاء: محفظة استثمارك على ثاندر، ثاندر كلاودز، ومحفظة الأسهم كلها بتتملي بشكل تلقائي. والباقي عليك بإضافة الأصول اللي مش موجودة على ثاندر.

حساب حسب الغرض: الأصول المختلفة ليها أحكام زكاة مختلفة حسب الغرض منها. الحاسبة هترشدك للحكم والمعاملة الصحيحة حسب كل نوع من الأصول.

السنة الهجرية أو الميلادية: اختار الحساب بناءً على السنة القمرية الإسلامية (نسبة 2.5%) أو السنة الميلادية (نسبة 2.577%).

الأفضل والأَولى إن الحساب يكون بالسنة الهجرية. بس لو حد مضطر يحسب بالسنة الميلادية، مفيش مشكلة.

معلومات سريعة

- أساس النصاب: 85 جرام من الذهب عيار 21

- نسبة الزكاة: 2.5% (هجري) أو 2.577% (ميلادي)

- شرط الحول: ثروتك لازم تفضل فوق النصاب لمدة سنة كاملة متواصلة

جاهز تحسب زكاتك؟

افتح ابلكيشن ثاندر ودوّر على حاسبة الزكاة في مركزي وابدأ على طول. دي أسهل طريقة تؤدي بيها فريضتك وتحسب كل بياناتك المالية في مكان واحد.

عندك أسئلة؟

لو محتاج أي مساعدة، فريق الدعم داخل الابلكيشن جاهز يساعدك. تواصل معانا وهنرشدك في كل خطوة! لمعرفة تفاصيل أكتر عن طريقة حساب المبلغ، تقدر تزور صفحة دعم حاسبة الزكاة.

]]>اتفرج على الفيديو: عشان تعرف كل حاجة عن اكتتاب جورميه!

هذا كل ما تحتاج معرفته حول أول طرح عام أولي في مصر لعام 2026: سلسلة متاجر تجزئة أغذية رائدة متخصصة في مصر.

30 يناير 2026

عمرو حسين الألفي*

القصة

تُعد جورميه واحدة من أعرق شركات بيع الأغذية بالتجزئة في مصر، وقد تأسست على فكرة بسيطة وواضحة تتمثل في تقديم منتجات غذائية عالية الجودة لعملاء يهتمون بما يستهلكونه. وما بدأ كشركة عائلية صغيرة، شهد نموًا تدريجيًا ومدروسًا على مدار السنوات، ليتحول إلى علامة تجارية موثوقة تتمتع بقاعدة عملاء وفية، مع تركيز ثابت على الجودة بدلاً من التوسع السريع غير المنضبط.

تخدم الشركة شريحة محددة من المستهلكين يتميز إنفاقهم بدرجة أعلى من الاستقرار، حتى في فترات التباطؤ الاقتصادي. وقد ساهم هذا التمركز الاستراتيجي في تعزيز مرونة جورميه مقارنةً بمتاجر التجزئة واسعة النطاق، التي تكون أكثر عرضة لتقلبات القوة الشرائية للمستهلكين.

ويُعد امتلاك جورميه لذراع متكاملة لحلول وتصنيع الأغذية أحد الركائز الأساسية لنموذج أعمالها، حيث تنتج الشركة جزءًا ملموسًا من المنتجات التي تبيعها. ويوفر ذلك مستوى أعلى من التحكم في الجودة والتكلفة وسلاسل الإمداد، مع تقليل الاعتماد على الواردات. وفي سوق تتكرر فيه تحديات العملة واضطرابات سلاسل التوريد، أصبحت هذه القدرة التشغيلية ميزة تنافسية مهمة.

خلال العامين الماضيين، نفذت جورميه عملية تحول تشغيلي واضحة. فبعد فترة من الخسائر، عادت الشركة إلى تحقيق الربحية في عام 2024، وواصلت البناء على هذا الزخم الإيجابي. كما أتاح التدفق النقدي القوي للشركة تمويل خطط التوسع في الفروع، والاستثمار في تطوير الأعمال، وتوزيع أرباح نقدية، دون الاعتماد بشكل كبير على التمويل بالدين.

وبالنظر إلى المستقبل، تتسم خطط النمو لدى جورميه بالتركيز والانضباط. إذ تعتزم الشركة التوسع في شبكة متاجرها في مناطق رئيسية مثل شرق وغرب القاهرة، وتشغيل مساحات أكبر وأكثر كفاءة، إلى جانب تنمية المنتجات المصنعة داخليًا والعلامات التجارية الخاصة. وفي الوقت نفسه، يُتوقع أن تسهم برامج الولاء والاستخدام الأفضل لبيانات العملاء في تعميق العلاقة مع قاعدة العملاء الحالية.

ومع هذا الطرح العام الأولي، تصبح جورميه أول شركة متخصصة في بيع الأغذية بالتجزئة تُدرج في السوق الرئيسية لـ البورصة المصرية. ويوفر ذلك للمستثمرين فرصة استثمارية متميزة للتعرض لقطاع المستهلكين في مصر، من خلال شركة تمتلك علامة تجارية قوية، ونموًا مضبوطًا، ورؤية طويلة الأجل.

وكما هو الحال مع أي استثمار، تظل هناك بعض المخاطر، من بينها حدة المنافسة والطبيعة المتخصصة للشريحة التي تعمل فيها جورميه. ومع ذلك، فإن قوة العلامة التجارية، والتحكم في المنتجات، والقدرة المستمرة على توليد التدفقات النقدية، تمنح الشركة أساسًا متينًا وهي تدخل مرحلة التداول في السوق العامة.

الطرح العام الأولي

ستطرح جورميه أسهمها للطرح العام في البورصة الرئيسية من خلال اكتتاب عام وخاص بالتفاصيل التالية:

المصدر: نشرة الاكتتاب، بحوث رامبل

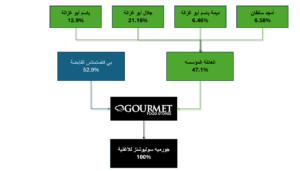

هيكل المساهمين (قبل الطرح العام)

المصدر: نشرة الاكتتاب، بحوث رامبل

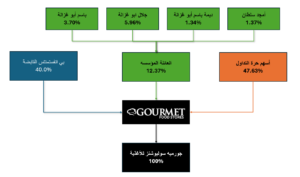

هيكل المساهمين (بعد الطرح العام)

المصدر: نشرة الاكتتاب، بحوث رامبل

خلفية تاريخية

2006: ولادة علامة تجارية متميزة في مجال البيع بالتجزئة

تأسست جورميه في عام 2006، وبدأت بتزويد الفنادق الفاخرة وعملاء الأعمال في القاهرة باللحوم عالية الجودة والمنتجات الغذائية المميزة. وقد شجع هذا النجاح المبكر الشركة على افتتاح أول متجر تجزئة فاخر لها عام ٢٠٠٨، حيث قدمت تشكيلة مختارة بعناية من المنتجات الطازجة، المحلية والمستوردة، والتي لا تتوفر عادةً في المتاجر الكبرى التقليدية. ومنذ ذلك الحين، واصلت جورميه نموها مع التركيز على الجودة والموثوقية وتجربة العملاء.

2015: تبني استراتيجية التكامل الرأسي

في أوائل عام 2015، أجبرت ضغوط انخفاض قيمة الجنيه المصري المتزايدة على جورميه إلى التحول من استيراد وتوزيع المنتجات النهائية إلى الاستعانة بمصادر خارجية والتصنيع. وقد أدى هذا إلى تقديم جورميه سوليوشنز للأغذية، خط إنتاج “مصنوع بواسطة جورميه” يعمل في مصنعين (مطبخين)، أحدهما مملوك والآخر مستأجر.

2018: دخول شركة بي انفستمنتس القابضة

في عام 2018، شركة بي انفستمنتس القابضة [BINV] استحوذت على حصة في جورميه كبيرة ( 40% في الأول) قبل أن ترفعها من خلال زيادة لاحقة في رأس المال (إلى 52.9%). وتعكس هذه الخطوة ثقة BINV في نموذج عمل جورميه وإمكاناتها للنمو لتصبح شركة رائدة في تجارة التجزئة للأغذية الفاخرة في مصر.

2020: النمو الكبير

كما هو الحال مع معظم الشركات الأخرى، تأثر توسع جورميه على مستوى البلاد بجائحة كوفيد-19 في عام 2020، مما أدى إلى تباطؤ نمو مبيعات متاجرها التقليدية في البداية بسبب الإغلاق العام. إلا أن الجانب الإيجابي تمثل في انتقال جورميه إلى الإنترنت. فقد أطلقت الشركة تطبيقها الرقمي لتلبية احتياجات عملائها الذين يفضلون التسوق عبر الإنترنت على التسوق في المتاجر. كما ساعد التطبيق الجديد جورميه على جمع بيانات العملاء وتحسين تخصيص العروض المقدمة لهم.

استجابةً للطلب المتزايد، استثمرت جورميه بشكل كبير في الاستحواذ على ثلاثة مراكز توزيع في أنحاء القاهرة الكبرى لتكون أقرب إلى عملائها. ولكن بعد رفع قيود الإغلاق، بدأ العملاء بالعودة إلى التسوق داخل المتاجر. وبالتالي، أدى الإنفاق المتزايد إلى خسائر في عامي 2021 و2022، بعد التوسع بقوة في قطاع التوصيل مع عدم ارتفاع الإيرادات بالسرعة المتوقعة.

2022: نقطة التحول

قرر مساهموا جورميه، بقيادة BINV، أن الوقت قد حان لإعادة هيكلة الشركة. وفي عام 2022، قاموا بتعيين فريق إدارة مخضرم تحت إدارة مايكل رايت يتمتع بخبرة إقليمية واسعة في منطقة الشرق الأوسط وشمال أفريقيا في شركات عديدة معروفة. وتحت إشراف الادارة الجديدة، ساهمت إجراءات تعظيم الإيرادات وخفض التكاليف في استعادة الربحية، محققةً أرباحًا صافية بلغت 31 مليون جنيه في عام 2023 و135 مليون جنيه في عام 2024، مع توقعات بتجاوز 200 مليون جنيه في عام 2025. وقد تحقق هذا التحول الإيجابي بشكل رئيسي من خلال النمو العضوي، حيث لم يتم افتتاح أي متاجر إضافية في عامي 2024 و2025.

2026 وما بعدها: الفصل التالي

تتمثل رؤية جورميه في مواصلة النمو وتحقيق قيمة إضافية ضمن أعمالها الحالية. وسيتم ذلك من خلال ركيزتين أساسيتين:

- ركيزة عضوية من خلال زيادة مساحة البيع بالتجزئة في المواقع الحالية لتحسين تجربة العملاء ودعم أحجام مشتريات أكبر وتدفق حركة أفضل، مع الحفاظ على مكانتها المتميزة.

- توسيع نطاق تواجدها في جميع أنحاء شرق وغرب القاهرة، مع البقاء منفتحة على فرص مختارة في وسط القاهرة إذا أصبحت المواقع الجذابة متاحة.

كيف تقوم جورميه بتحقيق الأرباح

تجارة التجزئة المتميزة، والمنتجات باسم الشركة، والتجارة الإلكترونية

تجارة التجزئة المتميزة

تستهدف شركة جورميه شريحة محددة من العملاء ذوي الإنفاق العالي بدلاً من منافسة متاجر التجزئة واسعة الانتشار وهو ما يحد من المنافسة المباشرة. كما تدير الشركة ثلاثة متاجر موسمية في الساحل الشمالي، مما يدعم تنوعها الجغرافي ووصولها إلى طلب المستهلكين المتميزين.

منتجات باسم الشركة

جورميه سوليوشنز للأغذية وهي شركة تابعة مملوكة بالكامل لشركة جورميه، هي وحدة إنتاج وتجهيز الأغذية الداخلية التابعة لها. وتتجاوز الوسطاء من خلال إنتاج منتجات طازجة وجاهزة للأكل مثل السندويشات والمخبوزات والوجبات الجاهزة والسلطات. وتوفر منتجاتها لمتاجر ومنصة جورميه الإلكترونية، وعملاء أعمال مختارون. عادةً ما يكون هامش الربح الإجمالي لمنتجات البيع بالتجزئة العادية 20-30%، بينما تتمتع منتجات العلامة التجارية الخاصة بـ جورميه بهامش ربح أعلى يبلغ حوالي 50% لأنها حصرية ومميزة.

التجارة الإلكترونية

تبيع قناة التجارة الإلكترونية التابعة لـ جورميه منتجاتها مباشرةً لعملائها عبر موقعها الإلكتروني وتطبيقها للهواتف المحمولة. تساعد هذه القناة الإلكترونية على الوصول إلى المزيد من العملاء الذين يمكنهم طلب الطلبات من منازلهم بكل راحة، بينما تستخدم جورميه بيانات العملاء لتحسين عرض منتجاتها. اليوم، التجارة ومراكز الاتصال تساهم بنحو 35% من إجمالي مبيعات الشركة مع وجود مجال لمزيد من النمو.

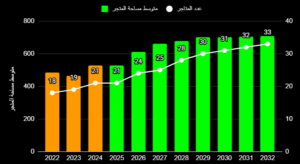

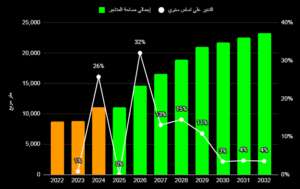

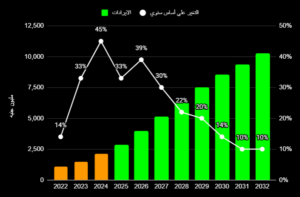

جورميه في رسوم

المصدر: نشرة الاكتتاب، بي انفستمنتس القابضة، بحوث رامبل

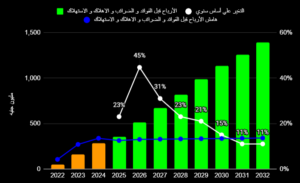

المصدر: نشرة الاكتتاب، بي انفستمنتس القابضة، بحوث رامبل

المصدر: نشرة الاكتتاب، بي انفستمنتس القابضة، بحوث رامبل

المصدر: نشرة الاكتتاب، بي انفستمنتس القابضة، بحوث رامبل

الايجابيات

الأولى من نوعها في البورصة المصرية

يمثل طرح جورميه للاكتتاب العام أول إدراج لشركة تجزئة في قطاع الأغذية والمشروبات في البورصة المصرية. بالنسبة للمستثمرين الراغبين في الاستثمار في قطاع التجزئة، فإن خيارهم الوحيد المتاح هو جورميه، لا سيما مع هوامش ربحها الأفضل بكثير مقارنةً بنظرائها الإقليميين.

قطاع ذو طلب غير مرن نسبياً

تعمل جورميه ضمن سوق متخصصة، مستهدفةً شريحة الأثرياء في المجتمع. وهذا يُسهم في تخفيف أي تقلبات في الدخل في حال تراجع القدرة الشرائية للمستهلكين. لذا، فبينما قد يقرر بعض المستهلكين التحول من المنتجات الفاخرة إلى بدائل أكثر اقتصادية، يظل عملاء جورميه أوفياء لها نظرًا لجودة منتجاتها العالية وتأثيرها المحدود على عادات إنفاقهم بغض النظر عن أي تراجع اقتصادي.

نموذج أعمال يعتمد على التأجير مع أصول قليلة

تُقلل استراتيجية التوسع القائمة على التأجير لدى شركة جورميه من متطلبات رأس المال الأولي لكل متجر، مما يدعم افتتاح ما بين متجرين إلى ثلاثة متاجر سنويًا في المتوسط. وتستهدف الشركة متاجر بمساحة لا تقل عن 800 متر مربع. تبلغ تكاليف التجهيز والتهيئة نحو 60–80 مليون جنيه لكل 1,000 متر مربع (بما يعادل 60–80 ألف جنيه للمتر المربع). إلا أنه في مواقع المراكز التجارية، تتحمل جورميه عادةً نحو نصف هذه التكلفة فقط، بينما يتحمل المطورون العقاريون الجزء المتبقي. ويعكس ذلك مكانة جورميه كشريك مفضل للعديد من المطورين العقاريين. وتتيح هذه الآلية للشركة التوسع بوتيرة أسرع وتحقيق عوائد جذابة على المتاجر الجديدة، حيث سجل آخر متجرين تم افتتاحهما فترة استرداد استثمار بلغت عامًا واحدًا فقط.

يبلغ متوسط مدة عقود إيجار جورميه نحو تسع سنوات، ما يعزز وضوح واستقرار التدفقات النقدية. وعادةً ما تتضمن عقود الإيجار المبرمة مع المطورين العقاريين مكونين، ثابتًا ومتغيرًا. ويتمثل المكون الثابت في حد أدنى مضمون لقيمة الإيجار، وغالبًا ما يتم تجاوزه بسهولة من خلال المكون المتغير القائم على نموذج تقاسم الإيرادات.

التكامل الرأسي يعزز مرونة هوامش الربحية

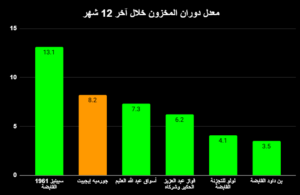

- إدارة المخاطر اللوجستية وسلسلة التوريد: نظراً لأن شركة جورميه سوليوشنز للأغذية تخدم شركة جورميه بشكل أساسي، فإنها تحافظ على رقابة صارمة على مستويات المخزون، مما يقلل الاعتماد على الموردين الخارجيين. وقد دعم هذا التكامل معدل دوران المخزون أعلى مقارنة بالمنافسين.

- الحد من الواردات: ساهم تحول جورميه نحو التصنيع المحلي في خفض الضغوط المرتبطة بتكاليف العملة الأجنبية، مع الحفاظ في الوقت نفسه على موضعها المتميز، ما ينعكس إيجابًا على هوامش الربحية.

- الاستعانة بمصادر خارجية لتوفير المعدات: بالنسبة للمنتجات التي تتطلب معدات متخصصة وكثيفة رأس المال، تلجأ جورميه إلى الاستعانة بمصادر خارجية للإنتاج من خلال استئجار خطوط إنتاج في مرافق تابعة لجهات خارجية. تدعم هذه الاستراتيجية زيادة الربحية مع التحوط ضد تقلبات طلب المستهلكين.

المصدر: كويفين، بحوث رامبل

تدفقات نقدية مستمرة ذات وضوح عالٍ للأرباح

- فترة استرداد قصيرة: تتميز متاجر جورميه الجديدة بفترة استرداد قصيرة، حيث تسترد استثماراتها عادةً في أقل من عام. وهذا يدل على كفاءة الشركة في استخدام رأس مالها، ويضمن تحقيق التدفقات النقدية الإيجابية للمتاجر الجديدة بسرعة. كما يُبرز هذا مرونة نموذج أعمال جورميه وجاذبيته.

- دورة تحويل نقدي قصيرة: تعمل شركة جورميه بدورة تحويل نقدي سلبية تبلغ حوالي يومين. وبما أن أكثر من 50% من مبيعاتها تُدفع عبر بطاقات الائتمان، فإن جورميه تحصل على النقد من عملائها قبل حلول موعد سداد مستحقات الموردين. وهذا يمكّن الشركة من تمويل توسعاتها داخليًا دون الحاجة إلى اللجوء إلى مستوى عالٍ من الاقتراض، مع توزيع أرباح نقدية في الوقت نفسه.

إدارة ذات خبرة ومساهم مؤسسي ناشط

نجح فريق الإدارة الجديد في جورميه في تحويل الشركة من الخسائر على مدار عامين إلى الربحية. ويقود قصة التحول فريق إدارة بقيادة مايكل رايت يتمتع بخلفية قوية في قطاع التجزئة الإقليمي وسجل حافل من النجاحات مع عدد من الأسماء البارزة، من بينها بن داود في السعودية وسبينيز في الإمارات وقطر ومصر ولبنان. وقد تم التعاقد مع فريق الإدارة الذي جلبته BINV للاستمرار مع جورميه حتى عام 2027. بالإضافة إلى ذلك، يوجد برنامج إثابة وتحفيز الموظفين لمدة خمس سنوات، من المتوقع أن يشمل نحو 5% من أسهم جورميه، بما يدعم استبقاء فريق الإدارة وأبرز الكفاءات داخل الشركة حتى عام 2030.

المخاطر الرئيسية

سوق محدود ومتخصص

تظل حصة جورميه في السوق محدودة داخل مصر. مع توقعات إيرادات لعام 2025 قرب مستوى 3 مليار جنيه، قد تكون حصة جورميه في قطاع الأغذية والمشروبات في مصر أقل بكثير من 5%. كما أن السوق الإجمالي المتاح للشركة محدود بسبب نموذج أعمالها المتميز الذي يستهدف المستهلكين المهتمين بالجودة، مما يقصر جمهورها على فئة ذات قدرة شرائية أعلى.

محدودية الوصول إلى قنوات البيع بالتجزئة الرقمية

مؤخرًا، شهدنا شركات اللوجستيات تقدم البقالة عبر قنواتها الرقمية، مثل طلبات وإنستاشوب. ومن المؤكد أن هذه الشركات توسع من نطاق وصول جورميه، إلا أنها تسهم فقط بنحو 5% من الإيرادات، وهو قرار استراتيجي من جورميه للحفاظ على هوامش الربحية.

من ناحية أخرى، يتزايد التنافس عبر الإنترنت. على سبيل المثال، تُعد بريدفاست، أكبر بائع رقمي للمواد الغذائية والمشروبات في مصر، منافسًا رئيسيًا محتملًا لـ جورميه على الإنترنت. تعمل بريدفاست بنموذج رقمي بالكامل دون أي متاجر فعلية، وتبيع حصريًا عبر تطبيقها المحمول مدعومًا بشبكة مراكز التوصيل الخاصة بها. ومثل جورميه، طورت بريدفاست خطوط منتجات تحت علامة “إنتاج بريدفاست”، كما تبيع منتجات بعلامات تجارية خاصة لأطراف ثالثة بهوامش ربح أعلى، وهو نموذج لا تتبعه جورميه. وتعتمد كلتا الشركتين على بنية تحتية للتوصيل مملوكة لهما لضمان جودة الخدمة وتنفيذ الطلبات.

عدد محدود من المنتجات المعروضة

يبلغ متوسط عدد المنتجات المعروضة في متاجر التجزئة بمصر عادةً بين 50,000 و60,000 منتج. بينما تعرض جورميه ما يُقدَّر بـ11,000 منتج فقط، منها 1,200–1,500 منتج من العلامات الخاصة الحصرية المصنعة بواسطة الشركة. يُمثل هذا عامل مخاطر رئيسيًا، إذ أن نطاق المنتجات المحدود يقلل من خيارات العملاء، مما قد يقلل من قيمة كل سلة تسوق.

تعرض غير مباشر لتقلبات أسعار الصرف، ولكن يمكن تفاديه

لا تتعرض شركة جورميه بشكل مباشر لتقلبات أسعار الصرف، إذ تستورد منتجاتها من موردين محليين. مع ذلك، تتأثر جورميه بشكل أو بآخر بتقلبات أسعار الصرف، مما قد يجعل منتجاتها المستوردة أغلى ثمناً بالنسبة لبعض العملاء. وهذا أمر بالغ الأهمية في غياب أي تدفقات نقدية من العملات الأجنبية. إلا أن نموذج أعمال جورميه في قطاع سوق متخصص أقل تأثراً بضعف العملة المحلية يُسهم في تخفيف هذا الخطر. كما أن استراتيجية تسويق منتجات جورميه تسمح لها بتحميل المستهلكين تكاليف إضافية، وإن كان ذلك قد يؤثر على حجم المبيعات.

محفزات الاستثمار

مساهم نشط ذو أجندة واضحة لخلق القيمة

لا تزال شركة BINV، المساهم الرئيسي في شركة جورميه، ترى إمكانات نمو غير مستغلة. بل تتوقع BINV أن تتضاعف إيرادات جورميه خلال السنوات الثلاث المقبلة، مما سيزيد من حصتها السوقية. ويتجلى ذلك في قرار BINV الاستراتيجي بالتخارج جزئيًا من ربع حصتها فقط (13% من حصتها البالغة 53%). وهذا من شأنه أن يطمئن مستثمري جورميه الجدد بأن BINV ستسعى في المستقبل إلى تسييل حصتها المتبقية البالغة 40% بتقييم أعلى. بعبارة أخرى، تُعد BINV المستثمر الناشط في جورميه الذي يسعى إلى تعظيم قيمة المساهمين.

التنفيذ الناجح لخطة توسع المتاجر

- المزيد من المتاجر في الطريق: ستتركز توسعات سلسلة متاجر جورميه بشكل رئيسي في شرق وغرب القاهرة، حيث تستعد حاليًا لافتتاح متجرين (وربما ثلاثة متاجر) بحلول عام 2026. ومن المقرر أن يبدأ متجر “جي 17” عملياته بعد شهر رمضان، بينما من المتوقع أن يبدأ متجر “ميدلين” عملياته بعد فصل الصيف بين شهري سبتمبر وأكتوبر 2026. وستجذب هذه المتاجر الجديدة المزيد من المستهلكين، مما سيدفع نمو الإيرادات وبالتالي الربحية.

- مساحات متاجر أكبر: بينما كانت استراتيجية الإدارة زيادة عدد المتاجر، فإنها تخطط أيضاً لزيادة مساحتها. فامتلاك متجر أكبر يسمح لـ جورميه بضم مطبخها/مخبزها في نفس الموقع، مما يقلل التكاليف. كما تتيح المتاجر الكبيرة فرصاً للابتكار وتطوير خدماتها. ويتماشى ذلك مع استراتيجية جورميه للحفاظ على تواجدها الجغرافي حيث تخطط لاستبدال المتاجر الصغيرة بمتاجر أكبر لا تقل مساحتها عن 800 متر مربع في نفس المواقع.

الحفاظ على العملاء من خلال برامج الولاء

- برامج الولاء: يُساعد برنامج الولاء الخاص لـ جورميه على بناء علاقات أقوى مع العملاء من خلال تشجيع عمليات الشراء المتكررة وزيادة وتيرة الزيارات. كما يُتيح البرنامج للشركة جمع بيانات قيّمة حول سلوك التسوق، والتي يُمكن استخدامها لتحسين اختيار المنتجات وتسعيرها وعروضها الترويجية. ومع مرور الوقت، يُساهم ذلك في تحقيق إيرادات أكثر استقرارًا، وتخطيط أفضل للمخزون، وإنفاق تسويقي أكثر فعالية.

- شراكات شبكات الهاتف المحمول: كانت الشراكة مع أورانج مثمرة، إذ ساهمت في زيادة المبيعات دون أي تكاليف إضافية. وقدّمت أورانج لعملائها المميزين خصومات في متاجر جورميه من خلال هذا التعاون، مما جلب المزيد من العملاء دون زيادة نفقات البيع والتسويق.

توزيعات أرباح نقدية منتظمة على المدى الطويل

على عكس ما كان عليه الوضع قبل بضع سنوات، يتميز نموذج أعمال جورميه لليوم بتدفق نقدي واضح وشفاف. وهذا قد يعني إمكانية توزيع أرباح. وتعتزم إدارة الشركة توزيع أرباح تتراوح بين 50% و75% من صافي الربح.

هدف للاستحواذ من قبل المستثمرين الماليين أو الاستراتيجيين

مع احتفاظ BINV بحصة 40% في جورميه، يُفتح المجال أمام صفقات اندماج واستحواذ محتملة تشمل جورميه. وتسعى BINV إلى التخارج من جورميه في وقت ما في المستقبل، ومن المُفترض أن يكون ذلك بتقييم أعلى من سعر الاكتتاب العام الأولي، والذي سيُمثل، في رأينا، حدًا أدنى لسعر السهم. وسيُساهم ذلك في ارتفاع سعر السهم بعد الإدراج.

* ساعد في كتابة هذه المقالة: عبد الخالق محمد، محلل استراتيجي وكريم الغزالي، محلل استراتيجي.

]]>24 يناير 2026

عمرو حسين الألفي

قبل ما يقارب الثلاثين عامًا، كان لديّ حساب وساطة للأفراد في الولايات المتحدة، كنت أتداول من خلاله في الأسهم الأمريكية. وفي أحد الأيام، تلقيت رسالة من شركة الوساطة تُتيح لي الاختيار بين عدة صناديق نقدية. برزت لي حقيقتان في ذلك الوقت:

- كانت القيمة الصافية للأصول التي يوعدون بها لكل سهم من أسهم هذه الصناديق دولارًا واحدًا في نهاية كل يوم، حيث يتم توزيع الفائدة عادةً على شكل عدد أسهم أكثر في الصندوق.

- قد تفقد أسهم الصناديق قيمتها لأنها تشبه النقدية ولكنها ليست نقدية تماماً لأنها دائماً ما يتم تقييمها وفقاً لسعر السوق على أساس يومي.

في الولايات المتحدة، تستثمر الصناديق النقدية عادةً في سندات الخزانة الأمريكية، وسندات الوكالات الحكومية، والأوراق التجارية، وشهادات الإيداع المصرفية، بمتوسط استحقاق لا يتجاوز 60 يومًا. أما في مصر، فتختلف الصناديق النقدية، وكذلك صناديق الدخل الثابت.

إليك ما تحتاج إلى معرفته قبل استثمار أموالك في الصناديق النقدية أو صناديق الدخل الثابت.

الدخل الثابت للتنويع

في سلسلة استراتيجية التحليل الأساسي لعام 2026 – مصر كنا قد سلطنا الضوء على أهمية قيام المستثمرين بتنويع محافظهم الاستثمارية بين ثلاث فئات رئيسية من الأصول:

- الأسهم

- الدخل الثابت،

- والذهب.

بناءً على ذلك، أوصينا بثلاثة أوزان في التخصيص الاستراتيجي للأصول (SAA) لكل فئة من فئات الأصول، وذلك وفقًا لملف المخاطرة لكل مستثمر، سواء كان متحفظًا أو وسطياً أو جريئًا. كلما كان المستثمرون أكثر تحفظًا، زادت النسبة التي ينبغي أن يخصصونها لفئة أصول الدخل الثابت. للاطلاع على الأوزان الموصى بها لكل ملف مخاطرة، يُرجى قراءة تقريرنا سلسلة استراتيجية التحليل الأساسي لعام 2026 – مصر.

في مصر، تتنوع أدوات الدخل الثابت بين شهادات الإيداع والودائع لأجل لدى البنوك، وصولاً إلى أدوات الخزانة التي يمكن للمستثمرين شراؤها من البنوك. لكن تكمن الصعوبة هنا في صعوبة التخارج دون خسارة جزء من الفائدة. وهنا تبرز أهمية الصناديق النقدية وصناديق الدخل الثابت.

لكن دعونا أولاً نحدد ما هي الصناديق النقدية وصناديق الدخل الثابت.

ما هي الصناديق النقدية وصناديق الدخل الثابت؟

الصناديق النقدية

صُممت هذه الصناديق لمساعدة المستثمرين على ادخار أموالهم مع تحقيق عائد. تستثمر هذه الصناديق في أدوات مالية قصيرة الأجل، مثل سندات الخزانة والودائع المصرفية، بآجال استحقاق تقل عن عام. تتميز هذه الصناديق بسيولة عالية وأداء مستقر نسبيًا، مما يجعلها مناسبة للادخار قصير الأجل وإدارة السيولة النقدية بدلاً من الاستثمار طويل الأجل.

صناديق الدخل الثابت

تستثمر هذه الصناديق في أدوات الدين طويلة الأجل، بما في ذلك السندات الحكومية، وسندات الدين ذات الفائدة المتغيرة، وسندات الشركات، والصكوك. ونظرًا لتأثر هذه الأدوات بتقلبات أسعار الفائدة، فإن قيمة صناديق الدخل الثابت قد ترتفع أو تنخفض بمرور الوقت. تُناسب هذه الصناديق المستثمرين الذين يسعون إلى تحقيق عوائد أعلى (مقارنةً بالصناديق النقدية) والذين يتقبلون تقلبات الأسعار على المدى المتوسط إلى الطويل.

الاختيار بين الصناديق النقدية وصناديق الدخل الثابت؟

لكي يختار المستثمرون بين الصناديق النقدية وصناديق الدخل الثابت، من الأفضل مقارنتها بالنظر إلى سماتها المختلفة، والتي نلخصها في الجدول أدناه من وجهتي نظر المستثمر والصندوق:

| الوصف | الصندوق النقدي | صندوق الدخل الثابت |

| من وجهة نظر المستثمر | ||

| الغرض من الاستثمار | الاحتفاظ بالسيولة | العائد أو بناء مراكز للاستفادة من الاقتصاد الكلي |

| فترة الاحتفاظ النموذجية | من أيام إلى شهور | من سنة إلى 5 سنوات فأكثر |

| العائد | أكثر استقرارًا، وأكثر قابلية للتنبؤ | أقل استقراراً، وأقل قابلية للتنبؤ |

| تقلبات صافي قيمة الأصول | منخفض جداً | منخفض إلى متوسط، ويمكن أن يكون ماديًا |

| مصدر الدخل الرئيسي | عائد أذون الخزانة | الكوبونات + الأرباح الرأسمالية |

| من وجهة نظر الصندوق | ||

| الأمد (حساسية سعر الفائدة) | أقل | أعلى |

| قرارات أسعار الفائدة من قبل البنك المركزي المصري | تأثير أسرع | تأثير متأخر |

| ردود الفعل على رفع أسعار الفائدة | أقل سلبية | أكثر سلبية |

| ردود الفعل على تخفيضات أسعار الفائدة | أقل إيجابية | أكثر إيجابية |

| مراكز الصندوق وفترات استحقاقها |

|

|

| وتيرة إعادة التقييم (المزيد حول إعادة تقييم الصندوق أدناه) | يومياً (مُحدد وفقاً لسعر السوق) |

|

المصدر: بحوث رامبل

ماذا يعني “إعادة تقييم الصندوق”؟

عند حساب صافي قيمة أصول الصندوق (NAV)، تميل صناديق الدخل الثابت إلى إعادة تقييم مراكزها اعتمادًا على المعالجة المحاسبية المطبقة على الأوراق المالية التي تحتفظ بها.

على سبيل المثال:

- الأدوات المصنفة على أنها محتفظ بها حتى تاريخ الاستحقاق (HTM) يتم تسجيلها بالتكلفة المستهلكة، وبالتالي لا تتأثر بتحركات أسعار السوق اليومية.

- الأوراق المالية التي يتم قياسها بالقيمة العادلة أو حسب سعر السوق (MTM) يتم إعادة تقييمها بشكل دوري وتعكس التغيرات في أسعار الفائدة وظروف السوق.

لأغراض التقييم، يتم تسعير الأوراق المالية السائلة عادةً باستخدام متوسط سعر التداول اليومي، بينما يتم تقييم الأدوات غير السائلة باستخدام آخر سعر صفقة متاح—وكلها مدرجة في البورصة المصرية.

على الرغم من أن بعض المخصصات، مثل مصروفات مستحقة أو بنود متعلقة بالضرائب، هي مجرد قيود محاسبية ولا تؤثر سلبًا على صافي قيمة الأصول، إلا أنها غالبًا ما يكون لها تأثير إيجابي طفيف من خلال طريقة استحقاق الدخل.

من ناحية أخرى، يتم تطبيق إعادة التقييم إما من خلال المتطلبات التنظيمية، حيث تنص المعايير الدولية لإعداد التقارير المالية على التقييم الدوري للقيمة العادلة، أو من خلال اعتبارات عملية، مثل زيادة حجم الاستردادات من الصندوق الذي يستلزم سيولة أكبر وقد يجبر على إعادة تصنيف بعض الأوراق المالية من HTM إلى MTM.

يُعد التقييم حسب سعر السوق مفيدًا بشكل خاص في بيئة انخفاض أسعار الفائدة، حيث ترتفع أسعار السندات، كما أنه يمنح مديري الصناديق مرونة أكبر للتداول النشط وتحقيق مكاسب رأسمالية.

الخلاصة

باختصار:

- الصناديق النقدية هي أدوات لإدارة النقد ذات مخاطر أمد ضئيلة (مخاطر سعر الفائدة)، بينما

- صناديق الدخل الثابت هي أدوات استثمار حساسة لأسعار الفائدة، وتعتمد عوائدها بشكل كبير على دورة أسعار الفائدة وتحركات أسعار السندات.

إذا كنت مستثمراً ذا أفق استثماري قصير الأجل وتبحث عن وضع بعض الأموال جانباً، فإن الصناديق النقدية هي الأنسب لك.

من ناحية أخرى، إذا كنت مستثمراً ذا أفق استثماري طويل الأجل وتتطلع إلى تحقيق عوائد أعلى بمرور الوقت، فإن صناديق الدخل الثابت مناسبة لك، ولكن عليك أن تضع في اعتبارك أن صناديق الدخل الثابت أكثر تقلباً عندما يتعلق الأمر بتأثير إعادة التقييم، والذي عادة ما يكون إيجابياً عندما تنخفض أسعار الفائدة وسلبياً عندما ترتفع أسعار الفائدة.

في ضوء دورة التيسير النقدي الحالية التي يتبعها البنك المركزي المصري، من المتوقع أن تستفيد أدوات الدين طويلة الأجل بشكل أكبر. وبالتالي، ستتأثر صناديق الدخل الثابت إيجاباً بانخفاض أسعار الفائدة أكثر من الصناديق النقدية.

يوجد حاليًا على ثاندر ما مجموعه 10 صناديق دخل ثابت يمكن تقسيمها بين الصناديق النقدية وصناديق الدخل الثابت، والتي يمكنك الاختيار من بينها لتناسب ملفك الشخصي:

| الصناديق النقدية (مدير الأصول) | صناديق الدخل الثابت (مدير الأصول) |

| 1. ADM – صندوق دياموند (العربي الأفريقي لإدارة الاستثمارات) | 1. ABR – صندوق بريق (العربي الأفريقي لإدارة الاستثمارات) |

| 2. ATD – صندوق الأهلي تميز ذو التوزيع الدوري (الأهلي للاستثمارات المالية) | 2. BSC – صندوق بي سيكيور (بلتون) |

| 3. AZN – صندوق أزيموت ناصر (أزيموت) * | 3. AIS – صندوق استثمار وأمان (العربي الأفريقي لإدارة الاستثمارات) |

| 4. AZS – صندوق AZ إدخار (أزيموت) | |

| 5. MTF – صندوق مصر للتأمين التكافلي (العربي الأفريقي لإدارة الاستثمارات) | |

| 6. PCM – صندوق كاشي PFI (البريد للاستثمار) | |

| 7. PGM – صندوق جي آي جي للتأمين النقدي للسيولة (البريد للاستثمار) |

* متوافق مع الشريعة الإسلامية

المصدر: ثاندر

]]>

القاهرة: ديسمبر 2025

أعلنت شركة ثاندر، منصة الاستثمار الرقمي الرائدة في منطقة الشرق الأوسط وشمال أفريقيا، عن حصولها على تراخيص إدارة الأصول وإدارة المحافظ المالية من الهيئة العامة للرقابة المالية في مصر، ويشكل هذا التطور خطوة محورية تعزز قدرة الشركة على تصميم وإدارة منتجات استثمارية موجهة للأفراد، بدلاً من الاكتفاء بالمنتجات المؤسسية التي سيطرت على السوق.

ويمثل الحصول على هذه التراخيص مرحلة محورية في مسيرة “ثاندر” نحو جعل بناء الثروة عملية بسيطة، ميسورة، ومتاحة للجميع، إذ يستثمر اليوم أكثر من 431 ألف مصري في صناديق الاستثمار المشتركة عبر ابلكيشن ثاندر، ما يجعلها أحد أبرز الموزعين الرقميين للمنتجات الاستثمارية المدارة باحتراف في السوق المصرية.

ومع التراخيص الجديدة، تستعد “ثاندر” لإطلاق محفظتها الخاصة من الصناديق الرقمية منخفضة التكلفة والمصممة لتحقيق أهداف مالية واقعية تلائم احتياجات المستثمرين المعاصرين، على أن تُعلن عن أولى هذه الصناديق المدارة ذاتيًا خلال عام 2026.

ويأتي هذا التوجه امتدادًا لرحلة “ثاندر” التي انطلقت قبل أربعة أعوام في تعزيز الوصول إلى صناديق الاستثمار المشتركة، استنادًا إلى رؤية واضحة مفادها أن شريحة واسعة من الأفراد تسعى إلى الاستفادة من فرص الاستثمار، لكنها تفتقر إلى الوقت أو الخبرة لإدارة محافظها بشكل يومي، وهنا تبرز أهمية صناديق الاستثمار المشتركة، التي تتيح للأفراد إسناد أموالهم إلى مديرين محترفين مرخصين وخاضعين للرقابة، يديرون محافظ ضخمة تضم مئات الملايين وأحيانًا المليارات نيابة عنهم.

ومنذ إطلاق هذه المنتجات عبر المنصة، شهدت “ثاندر” نموًا استثنائيًا يعكس تحولًا واضحًا في أنماط الادخار والاستثمار لدى المصريين، فقد قفزت أصول صناديق الاستثمار المشتركة المتداولة عبر المنصة إلى 8 مليارات جنيه حتى 19 نوفمبر 2025، مقارنة بـ 575 مليون جنيه في يناير 2024 و 1.2 مليار جنيه في نوفمبر 2024.

ويستمر الإقبال المتزايد عبر فئات الذهب والدخل الثابت والأسهم، إذ جذب صندوق الذهب AZG أكثر من 110 آلاف مستثمر، بينما بلغت استثمارات صندوق الدخل الثابت الخاص بثاندر – المعروف بـ”كلاودز الإدخارية” – 2.46 مليار جنيه مصري، وخلال العام الماضي، ضاعفت “ثاندر” المنتجات المتاحة على منصتها من 12 إلى 30 صندوقًا، لتصبح واحدة من أكثر المنصات تنوعًا وشمولاً للمستثمرين الأفراد في مصر.

ويعكس هذا الزخم المتنامي الطلب المتزايد على أدوات استثمارية بسيطة ومدارة باحتراف، تتماشى مع الأهداف المالية الواقعية للمستثمرين، ومع حصول “ثاندر” على تراخيص إدارة الأصول، تصبح الشركة في موقع استراتيجي يمكنها من إطلاق الجيل الجديد من المنتجات الاستثمارية مباشرة، مع تركيز كامل على العميل عبر سهولة الوصول، وتكلفة تنافسية، وتجربة استخدام سلسة.

ويقود هذا التوسع داليا شفيق، رئيسة إدارة الأصول المعينة حديثًا في “ثاندر”، والتي تمتلك خبرة تمتد لأكثر من 20 عامًا في إدارة عدد من أنجح الصناديق الاستثمارية في مصر، ومن المقرر أن تتولى شفيق الإشراف على تطوير وحوكمة وتشغيل منتجات “ثاندر” الاستثمارية المقبلة، بما يضمن تقديم حلول مبتكرة وموثوقة تلبي تطلعات المستثمرين.

وفي هذا السياق، قال أحمد حمودة، الشريك المؤسس والرئيس التنفيذي لشركة ثاندر: “تاريخيًا، صُممت صناديق الاستثمار المشتركة في مصر لتلبية احتياجات المؤسسات باعتبارها المستهلك الرئيسي لها، وخلال السنوات الخمس الماضية، عملنا مع مديري الأصول لتوفير وصول ديمقراطي للأفراد إلى هذه المنتجات عبر القنوات الرقمية، وإتاحة الفرص ذاتها التي تتمتع بها المؤسسات. ويمثل الحصول على هذه التراخيص الخطوة الطبيعية التالية، إذ يتيح لنا بناء صناديق مصممة خصيصًا للأفراد منذ اليوم الأول، وتسعى “ثاندر” إلى تقديم أفضل تجربة استثمارية بأقل تكلفة، وهذا الإنجاز يقربنا خطوة جديدة نحو هذا الهدف.”

وأضاف “لقد أثبتت “ثاندر” أن المستثمرين الأفراد يبحثون عن أدوات قوية وبسيطة. فالمرحلة المقبلة في رحلتنا تتمحور حول تصميم هذه الأدوات بأنفسنا، بما يعكس احتياجات الناس الحقيقية وأهدافهم المالية.”

ويستند توسع “ثاندر” في إدارة الأصول إلى ريادة واضحة في السوق، ففي عام 2024، نفذت الشركة 15.6 مليون صفقة بقيمة إجمالية بلغت 174 مليار جنيه مصري، محققة 11% من حصة سوق التجزئة في مصر، وجاذبة 82% من المستثمرين الأفراد الجدد المسجلين في البورصة المصرية. ومع أكثر من 4 ملايين مستخدم مسجل، تواصل “ثاندر” كونها البوابة الرقمية الأكثر شمولاً للاستثمار في مصر.

عن ثاندر

تُعد “ثاندر” من أوائل المنصات الاستثمارية الرقمية في منطقة الشرق الأوسط وشمال أفريقيا التي تبسط وتتيح الاستثمار بدون تمييز، إذ تقدم خدماتها لأكثر من 4 ملايين مستخدم، وتمكنهم من الوصول المباشر إلى الأسهم المصرية والأمريكية، والذهب، وصناديق الاستثمار المشتركة، ومنتجات الادخار.

وتأسست “ثاندر” في عام 2020 على يد أحمد حمودة وسيف عمرو، وحصلت على أول رخصة وساطة مالية في مصر منذ عام 2008، وتحمل الشركة حاليًا تراخيص من الهيئة العامة للرقابة المالية (FRA) في مصر ومركز أبوظبي العالمي (ADGM) في الإمارات.

وقد جمعت حتى الآن 37.76 مليون دولار من شركات رأس المال الاستثماري العالمية، مثل Tiger Global، Prosus Ventures، BECO Capital، و Y Combinator.

للمزيد من المعلومات قم بزيارة : https://Thndr.app

]]>26 نوفمبر 2025

عمرو حسين الألفي

في هذه المذكرة، وضعنا استراتيجية مراجحة يمكن للمساهمين على المدى الطويل في ماكرو جروب [MCRO] يمكن استخدامها لصالحهم. تقوم MCRO حالياً بزيادة رأس مالها بقيمة 570 مليون جنيه بالتفاصيل التالية:

- تداول الحق: من 18 إلى 30 نوفمبر 2025، وبعدها سوف تنتهي صلاحيته.

- الاكتتاب في زيادة رأس المال: من 18 نوفمبر إلى 3 ديسمبر 2025 لحاملي الحق.

فيما يلي رابط لاستراتيجية المراجحة التي يمكن تطبيقها على سعر السوق.

باختصار، بالنسبة لمساهمي MCRO الحاليين، إليهم قواعد اتخاذ القرار:

| إذا كان سعر MCRO | يكون | سعر MCRO | ثم | الحالة الحالية |

| حق + 0.20 | أقل من | السهم | اشتري الحق ثم اكتتب | مفعل |

| حق + 0.20 | أعلى من | السهم | بيع الحق وشراء السهم | غير مفعل |

ملحوظة: المراجحة يجب أن تكون حق واحد لكل سهم واحد.

المصدر: بحوث رامبل

كيف يمكن للمساهمين على المدى الطويل في MCRO الاستفادة

ماذا حدث؟

تُجري MCRO حاليًا زيادة رأس مال بقيمة 570 مليون جنيه، وذلك بإصدار 2.85 مليار سهم بقيمة اسمية 0.20 جنيه للسهم الواحد، دون مصاريف إصدار. وبذلك، سترفع MCRO رأس مالها المدفوع من 114 مليون جنيه (570 مليون سهم بقيمة اسمية 0.20 جنيه للسهم) إلى 684 مليون جنيه (3.42 مليار سهم بقيمة اسمية 0.20 جنيه للسهم).

زيادة رأس مال MCRO

| MCRO | عدد الأسهم | القيمة الاسمية (جنيه) | رأس المال المدفوع (جنيه) |

| الحالي | 570,206,456 | 0.20 | 114,041,291 |

| الاكتتاب | 2,851,032,280 | 0.20 | 570,206,456 |

| الجديد | 3,421,238,736 | 0.20 | 684,247,747 |

المصدر: تقارير الشركة، بحوث رامبل

استراتيجية المراجحة

في ضوء أسعار السوق الحالية، فإننا نقترح استراتيجية مراجحة موجهة لمساهمي MCRO الحاليين نظرًا لأن حق MCRO يتم تداوله حاليًا بخصم كبير مقارنة بسهم MCRO.

من يستفيد من هذه الاستراتيجية؟

تنطبق هذه الاستراتيجية فقط على مساهمين MCRO الحاليين الذين:

- يملكون أسهم في MCRO.

- ينتون الاحتفاظ بسهم MCRO لمدة 2-3 أشهر على الأقل.

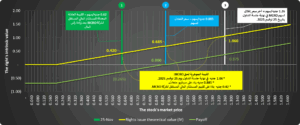

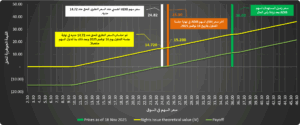

القيمة الجوهرية للحق القابل للتداول لـ MCRO مقابل العائد

المصدر: بحوث رامبل

مستويات الأسعار الرئيسية التي يجب وضعها في الاعتبار

| م | MCRO (سعر السهم) | MCROr (سعر الحق) | MCROr (القيمة الجوهرية) | MCROr (العائد) | التعليق |

| 1 | 0.620 | 0.685 | 0.420 | (0.265) | 0.620 جنيه/سهم هو السعر الذي ينتج عنده الحق عائدًا سلبيًا. |

| 2 | 0.885 | 0.685 | 0.685 | 0.000 | 0.885 جنيه/سهم هو السعر الذي ينتج عنده الحق عائدًا صفريًا (نقطة التعادل). |

| 3 | 1.260 | 0.685 | 1.040 | 0.375 | 1.260 جنيه/سهم هو سعر السوق أمس والذي ينتج عنده الحق عائدًا إيجابيًا (أي أن الحق أرخص من السهم). |

المصدر: بحوث رامبل

ماذا يعني ذلك وما هي المخاطر؟

حاليًا، يُتداول الحق بسعر أقل من سعر السهم، لذا يُمكن لمساهمي MCRO الحاليين، الذين يستثمرون في السهم على المدى الطويل، جني بعض الأرباح من خلال بيع أسهمهم (البيع بسعر مرتفع) ثم استخدام هذه الأموال لشراء الحق (الشراء بسعر منخفض).

ومع ذلك، للاستفادة من هذا، يتعين عليهم شراء الحق في نفس وقت بيع السهم، حتى لا تؤثر تقلبات السوق على العائد النهائي.

يكمن الخطر الرئيسي في أن سعر سهم MCRO يُتداول حاليًا بعلاوة سعرية ضخمة (أكثر من ضعف) القيمة العادلة التي حددها المستشار المالي المستقل (IFA) بعد زيادة رأس المال والبالغة 0.62 جنيه/سهم. وبالتالي، يواجه المستثمرون الذين يختارون الاحتفاظ بأسهم MCRO بعد ممارسة الحقوق مخاطر السوق المتمثلة في احتمال انخفاض سعر السهم مستقبلًا.

ويقع على عاتقهم خياران:

- بيع السهم بمجرد توفر أسهم الاكتتاب خلال شهرين إلى ثلاثة أشهر، شريطة أن تكون مربحة.

- الاستمرار في الاستثمار طويل الأجل في السهم.

تنويه استثماري

هذا المحتوى يقدَّم لأغراض معرفية فقط، ولا يجب اعتباره دعوة أو عرضًا أو توصية لشراء أو بيع أي استثمار، ولا يمثل أي نوع من أنواع الاستشارات أو الخدمات الاستثمارية.

المعلومات الواردة في هذا التعليق السوقي تستند إلى مصادر ترى “رامبل” أنها موثوقة ودقيقة، لكنها لم تُتحقَّق منها بشكل مستقل، وقد تكون مختصرة أو غير مكتملة. لذلك، لا تقدّم رامبل أي ضمان أو تعهّد بشأن دقة أو اكتمال هذه المعلومات، ولا تتحمل أي مسؤولية عن أي أخطاء أو نقص قد يرد فيها.

وجهات النظر الواردة هنا مبنية على افتراضات معيّنة وتقنيات مالية تعتمد على الرأي الشخصي لكتاب التقرير، وهي قابلة للتغيير دون إشعار. ومن الطبيعي أن تؤدي افتراضات مختلفة أو طرق تحليل بديلة إلى نتائج مختلفة، ولذلك ينبغي التعامل مع كل ما ورد هنا باعتباره معلومات عامة وإرشادية فقط، خاصة أن أي توقعات أو قيم مستقبلية قد لا تتحقق بالضرورة.

أي قرار بالاشتراك في أوراق مالية أو شرائها لا يجب أن يعتمد على هذا التقرير، بل على المعلومات العامة المتاحة للجمهور حول تلك الورقة المالية.

التوصيات أو الإرشادات المذكورة لا تُعدّ توجيهًا شخصيًا لأي مستثمر بعينه، ولا تراعي الأهداف المالية أو الاستثمارية الخاصة بكل فرد، وقد لا تكون مناسبة لجميع المستثمرين. لذلك ينبغي اعتبار هذا التقرير مجرد عنصر واحد ضمن مجموعة عوامل عند اتخاذ أي قرار استثماري، مع مراعاة ظروف السوق الحالية.

لا تتحمل رامبل ولا أي من موظفيها أو مسؤوليها أي مسؤولية عن أي خسائر مباشرة أو غير مباشرة أو تبعية قد تنتج عن استخدام هذا التقرير أو محتواه.

حقوق الملكية الفكرية

لا يجوز نسخ أي جزء من هذا المستند أو إعادة إنتاجه دون الحصول على إذن كتابي من رامبل. كما لا يجب مشاركة المعلومات الواردة في هذا التقرير مع أي طرف آخر قبل أن تقوم Rumble بنشرها وإتاحتها للجمهور.

]]>من خلال حملة “اشتري اللي محتاجه…و حط الباقي علي ثاندر واستثمر الباقي” اللي شغّالة من 25 نوفمبر لحد 2 ديسمبر، إحنا مخصصين 5,000,000 جنيه علشان نشجّع الاستثمار الواعي… مش الصرف العشوائي.

لو الكلام ده شدّك، كمل قراية علشان تفهم ليه، وإزاي، وإمتى.

وإحنا في يوم الدنيا كلها بتجري فيه تشتري… قررنا نفكّر الناس بطريقة مختلفة.

الأسبوع ده اللي دايمًا بيضغط عليك تشتري بسرعة وبزيادة، إحنا اخترنا نقول حاجة تانية، نَدّيك مساحة، ووقت، وفرصة إن فلوسك تكبر… بدل ما تطير.

دي مش “أوفر بلاك فرايداي” وخلاص. دي رسالة عن طريقة تفكيرنا: الفلوس المفروض تشتغل عندك… مش العكس.

المختصر المفيد

بتودّع فلوس → هيرجعلك عليها ٥٪ كمكافأة. علشان تاخد حصّتك من الـ 5 مليون جنيه لازم:

- اشترك من هنا في أي وقت من 8 مساء 25 نوفمبر لحد 8 مساء 2 ديسمبر 2025

- اعمل إيداع مؤهّل* خلال نفس المدة

- هيرجعلك ٥٪ على إجمالي الإيداعات المؤهّلة

- الأولوية بالأسبقية… لحد ما الـ 5 مليون يخلصوا

يعني إيه “إيداع مؤهّل”؟

هو أي فلوس جديدة داخلة على حسابك في ثاندر، مش فلوس اتسحبت أو اتدوّرت.

لازم يكون:

︎ بيزوّد صافي الإيداعات بتاعتك مقارنةً بيوم قبل الحملة

︎ بيزوّد صافي الإيداعات بتاعتك مقارنةً بيوم قبل الحملة

︎ مش داخل من سحب حصل قبل الحملة بوقت قصير

مثال:

لو صافي إيداعاتك كان 100,000 جنيه قبل الحملة بيوم… وأودعت 50,000 جنيه أثناء الحملة: يبقى صافي إيداعاتك بقى 150,000 جنيه. الـ 50,000ج الجديدة هي بس المؤهلة.

مش مؤهّل:

لو سحبت 100,000 جنيه قبل الحملة… وبعدين أودعت 200,000 أثناء الحملة → بس 100,000 منهم بس اللي يتحسبوا.

إليك ما تحتاج إلى معرفته حول زيادة رأس مال مصرف أبوظبي الإسلامي – مصر وماذا يمكنك أن تفعله بحقوق الاكتتاب المتداولة الخاصة به.

19 نوفمبر 2025

عمرو حسين الألفي

في هذه المذكرة، نستعرض القصة وراء زيادة رأس مال مصرف أبوظبي الإسلامي – مصر [ADIB] بمقدار 3 مليار جنيه والخيارات المتاحة لك كمساهم حالي أو كمساهم محتمل، سواءً كان عليك بيع حقوق الاكتتاب أو استخدامها. وإليك بعض التواريخ التي يجب مراعاتها:

- تداول الحقوق: من 19 نوفمبر إلى 1 ديسمبر 2025، وبعدها تنتهي صلاحيتها. لذا، عليك اتخاذ قرار خلال تلك الفترة.

- الاكتتاب في زيادة رأس المال: من 19 نوفمبر إلى 4 ديسمبر 2025 لحاملي الحقوق.

ولكن دعونا أولاً نتذكر ما هي أهمية البورصة.

سوق للجميع

غالبًا ما يُنظر إلى سوق الأوراق المالية على أنه “سوق تخارج” عندما يبيع مساهمو الشركات الحاليون أسهمهم لمساهمين جدد (مستثمرين)، غالبًا بسعر أعلى من تكلفة استحواذهم الأصلية. ومع ذلك، فإن سوق الأوراق المالية ليس مجرد سوق يُتيح للبائعين بيع أسهمهم. في الواقع، يتمثل الدور الأهم لسوق الأوراق المالية في تمكين الشركات من جمع رؤوس الأموال اللازمة من المساهمين الحاليين أو المستثمرين عمومًا لدعم نموها.

وهكذا، فإن البورصة هي في الواقع سوق للجميع: سوق للمساهمين “الحاليين” لتوفير سيولة عن طريق بيع أسهمهم “القائمة”، وسوق للشركات لجمع رؤوس أموال عن طريق بيع أسهم “جديدة” لمستثمرين “جدد”.

مثلاً

دعونا نأخذ مثالين سريعين.

إذا رغبت شركة خاصة في جمع رأس مال، فيمكنها القيام بذلك من خلال طرح عام أولي (IPO) بإصدار أسهم جديدة للمستثمرين (المساهمين الجدد المحتملين). ويُعرف ذلك بالطرح الأولي، وهو مشابه لما فعلته بنيان للتنمية والتجارة [BONY] في طرحها العام الأولي عندما جمعت 250 مليون جنيه كجزء من عملية الطرح العام الأولي.

من ناحية أخرى، إذا رغبت شركة مدرجة في زيادة رأس مالها، فيمكنها ذلك من خلال دعوة مساهميها الحاليين إلى توفير رأس مال جديد لتمويل عملياتها و/أو تخفيض ديونها، على سبيل المثال. وهذا ما مصرف أبوظبي الإسلامي – مصر [ADIB] يفعله اليوم.

ماذا عن حقوق التداول الخاصة بـ ADIB؟

ماذا حدث؟

يقوم ADIB حاليًا بزيادة رأس ماله بقيمة 3 مليار جنيه، وذلك بإصدار 300 مليون سهم بقيمة اسمية 10 جنيه للسهم، بالإضافة إلى 0.10 جنيه للسهم كمصاريف إصدار. وفي حال تغطية الزيادة بالكامل، سيتمكن المصرف من جمع 3.03 مليار جنيه في نهاية المطاف. وبالتالي، سيرفع المصرف رأس ماله المدفوع من 12 مليار جنيه (1.2 مليار سهم بقيمة اسمية 10 جنيه للسهم) إلى 15 مليار جنيه (1.5 مليار سهم بقيمة اسمية 10 جنيه للسهم).

اعرف خياراتك: من سيحصل على ماذا؟

سيكون أمام كل مجموعة من المستثمرين (المساهمين الحاليين أو الجدد في ADIB) عدة خيارات للنظر فيها.

المساهمين الحاليين

كانت هذه الزيادة في رأس المال متاحة لمساهمي ADIB الحاليين بنهاية 16 نوفمبر 2025 بنسبة 1 إلى 4 (300 مليون سهم جديد مقابل 1.2 مليار سهم قائم). هذا يعني أنه إذا كنت مساهمًا في ذلك التاريخ، وامتلكت 100 سهم، فسيكون لديك اليوم نفس العدد من الأسهم بالإضافة إلى 25 حقًا للاكتتاب، وهو ما يمكنك استخدامه للاكتتاب في 25 سهمًا جديدًا.

الخيارات المتاحة

لدى المساهمين الحاليين خياران:

- استخدام حق الاكتتاب في زيادة رأس المال، خاصة إذا كنت تعتقد أن سهم ADIB مسعر بأقل من قيمته العادلة وإذا كنت تؤمن بالقيمة طويلة الأجل للمصرف كشركة.

- بيع الحق لأي سبب معين، مثل:

- ألا يكون لديك السيولة الكافية للمشاركة في زيادة رأس المال.

- أن تكون في حاجة للسيولة من خلال التخارج الجزئي من استثمارك في ADIB.

- أنت تعتقد أن قيمة سهم ADIB السوقية مبالغ فيها.

المستثمرون (المساهمون الجدد)

يمكن لمساهم حالي في ADIB أن يقرر التنازل عن فرصة المشاركة في زيادة رأس مال المصرف بيع الحقوق في السوق، حيث يمكن لمساهمي ADIB حاليين آخرين أو مستثمرين من غير مساهمي ADIB شراء هذه الحقوق.

الخيارات المتاحة

لدى هؤلاء المستثمرين خياران:

- استخدام حق الاكتتاب في زيادة رأس المال، على افتراض أنهم يعتقدون أن سهم ADIB مسعر بأقل من قيمته العادلة وأنهم يؤمنون بالقيمة طويلة الأجل للمصرف كشركة.

- بيع الحق إذا ارتفع سعر السوق إلى ما يتجاوز تكلفة الاستحواذ حتى يتمكنوا من تحقيق عائد إيجابي.

جميع الخيارات في الرسوم البيانية

ولجعل الأمور أكثر وضوحًا، يتعين علينا النظر إلى الحقوق باعتبارها خيار شراء (call option) تنمو قيمته مع نمو قيمة السهم الأساسي (ADIB في هذه الحالة).

المصدر: بحوث رامبل

مستويات الأسعار الرئيسية التي يجب وضعها في الاعتبار

| جنيه/سهم (جنيه/حق) | ADIB (السهم) | ADIBr (الحق) | سعر الاكتتاب |

| سعر سهم ADIB المعدل للحقوق (16 نوفمبر 2025) | 24.82 | 14.72 | 10.10 |

| سعر سهم ADIB (18 نوفمبر 2025) | 25.30 | 15.20 | 10.10 |

| السعر المستهدف لسهم ADIB (رامبل) | 36.00 | 25.90 | 10.10 |

المصدر: بحوث رامبل

ماذا الآن؟

بما أن سهم ADIB يُعتبر توصية أساسية مفتوحة لدينا، فإننا نعتقد أن السهم مسعر بأقل من قيمته العادلة. كان آخر سعر مستهدف لدينا، بناءً على عدد أسهم 1.2 مليار سهم، 42.5 جنيه للسهم وتقييم قبل زيادة رأس المال. بافتراض تغطية زيادة رأس المال بالكامل، وهو ما نتوقعه، يكون السعر المستهدف بعد زيادة رأس المال هو 36 جنيه للسهم، مما يعني ارتفاعًا محتملاً يبلغ 42% عن آخر سعر إغلاق للسهم عند 25.30 جنيه.

الإجراءات الموصى بها

نؤكد على توصيتنا بالاستمثار في ADIB، مما يعني أيضًا أننا نوصي المساهمين الحاليين بالاكتتاب في زيادة رأس المال. يأتي ذلك في ضوء معدل نموه الذي يفوق المتوسط، والعائدات المتوقعة من زيادة رأس ماله القادمة. نعتقد أن زيادة رأس المال ستساهم في تنمية الميزانية العمومية للمصرف، مما سيعزز نموه وربحيته في نهاية المطاف.

كما يُرجى مراعاة ما يلي:

| إذا كان سعر | يكون | سعر | إذاً |

| لمساهمي ADIB الحاليين | |||

| الحق + 10.10 | أقل من | السهم | اشتري الحق ثم اكتتب |

| الحق + 10.10 | أعلى من | السهم | بيع الحق، اشتري السهم |

| لمستثمرين آخرين | |||

| الحق + 10.10 | أقل من | السهم | اشتري الحق ثم اكتتب |

| الحق في السوق | أعلى من | الحق (عند الاقتناء) | إما بيع الحق بربح أو احتفظ به لتكتتب |

| الحق في السوق | أقل من | الحق (عند الاقتناء) | احتفظ بالحق ثم اكتتب |

ملحوظة: وفي كل الأحوال، لو سعر الحق في السوق ارتفع لأعلى من سعره عند اقتنائك له، يمكنك بيعه في السوق بمكسب.

المصدر: بحوث رامبل

إخلاء مسؤولية استثمارية

هذه الوثيقة لأغراض معلوماتية فقط ولا يجب تفسيرها كدعوة أو عرض أو توصية للحصول أو التخلص من أي استثمار أو للانخراط في أي معاملة أخرى، أو لتقديم أي نصيحة أو خدمة استثمارية. تعتمد المعلومات المستخدمة لإعداد هذا التعليق السوقي على مصادر تعتقد شركة رامبل بأنها موثوقة ودقيقة. لم يتم التحقق من هذه المعلومات بشكل مستقل وقد تكون مختصرة أو غير مكتملة. لا تقدم رامبل أي ضمان أو إقرار أو تعهد ولا تتحمل أي مسؤولية أو التزام فيما يتعلق بدقة أو اكتمال هذه المعلومات. وتعتمد الآراء الواردة هنا على افتراضات معينة واستخدام تقنيات مالية محددة تعكس الآراء الشخصية لمؤلفي هذه مدونة، وهي قابلة للتغيير دون إشعار. ومن المسلم به أن افتراضات مختلفة يمكن دائماً اعتمادها وأن التقنيات المختارة من مجموعة واسعة من الخيارات يمكن أن تؤدي إلى نتائج مختلفة. وبالتالي، فإن كل ما ورد هنا ذو طبيعة استرشادية ومعلوماتية، وقد لا تتحقق البيانات التطلعية أو التوقعات أو القيم العادلة المذكورة. وعليه، لا تتحمل رامبل أي مسؤولية عن القرارات المتخذة بناءً على محتوى هذا التعليق. لا ينبغي أن يكون القرار بالاشتراك أو شراء الأوراق المالية في أي طرح استثماري مبنياً على هذا التقرير، بل يجب أن يستند فقط إلى المعلومات العامة المتاحة حول تلك الورقة المالية. لا تشكل التوصيات والإرشادات العامة توصيات شخصية لأي مستثمر أو عميل بعينه، ولا تأخذ في الاعتبار الأهداف المالية أو الاستثمارية أو غيرها من الأهداف أو الاحتياجات، وقد لا تكون مناسبة لأي مستثمر أو عميل معين. يجب على المستثمرين والعملاء اعتبار هذا التقرير مجرد عامل واحد ضمن عدة عوامل عند اتخاذ قرارهم الاستثماري، مع الأخذ في الاعتبار ظروف السوق الحالية. لا تتحمل رامبل ولا أي من مسؤوليها أو موظفيها مسؤولية أي أضرار أو خسائر مباشرة أو غير مباشرة أو تبعية تنشأ عن أي استخدام لهذا التقرير أو محتواه. حقوق الملكية الفكرية: لا يجوز إعادة إنتاج أي جزء من هذه الوثيقة دون إذن خطي من رامبل. ولا يجوز الكشف عن المعلومات الواردة في هذا التقرير البحثي لأي شخص آخر ما لم تكن رامبل قد أتاحت تلك المعلومات للعامة.

توسع للتخصيم [TWSA]: مساعدة الشركات الصغيرة والمتوسطة في إطلاق إمكاناتها

هذا كل ما تحتاج إلى معرفته حول الاكتتاب العام الأولي لشركة توسع للتخصيم.

عمرو حسين الألفي

30 أكتوبر 2025

القصة

قطاع ناشئ مع مساحة للنمو المتزايد

يُعدّ التخصيم في مصر قطاع ناشئ نسبيًا. فقد بدأ منذ 18 عامًا فقط عندما أصبحت ايجيبت فاكتورز، مدعومة في البداية من قبل البنك التجاري الدولي [COMI]، أول شركة تخصيم مرخصة في مصر، واستمرت على هذا الحال لمدة أربع سنوات ونصف. يوجد اليوم 37 شركة تخصيم مرخصة في مصر، بإجمالي محافظ استثمارية تبلغ 43.7 مليار جنيه بنهاية 30 يونيو 2025، أي ما يعادل 0.3% فقط من الناتج المحلي الإجمالي لمصر، مقارنةً بنحو 5% من الناتج المحلي الإجمالي في الأسواق الناشئة. هذا يعني أن قطاع التخصيم في مصر لديه مجال للنمو بمقدار 15 ضعفًا عن حجمه الحالي.

تساعد TWSA الشركات الصغيرة والمتوسطة على إدارة احتياجات رأس المال العامل لديها …

في يوليو 2020، حصلت شركة توسع للتخصيم [TWSA] على ترخيصها، بقيادة مجموعة من رواد الأعمال الذين كان هدفهم إنشاء أول مؤسسة مالية غير مصرفية في مصر متخصصة بالكامل في التخصيم. بالاستفادة من خبرات مؤسسيها وخلفياتهم المهنية المتنوعة، تهدف TWSA إلى سد الفجوة في السوق المصرية، ومساعدة الشركات الصغيرة والمتوسطة على الاستفادة القصوى من مستحقاتها. تقدم TWSA حلولاً متميزة وسريعة ومُصممة خصيصاً للتخصيم، مما يدعم عملائها في إدارة احتياجات رأس المال العامل لديهم لضمان استمرار النمو، وتعزيز التدفقات النقدية، ودفع عجلة التوسع.

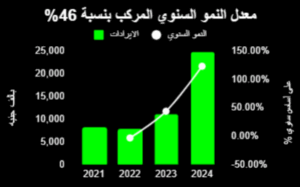

… مع مضاعفة حجم المحفظة بحلول عام 2026 …

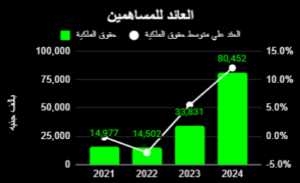

مع محفظة استثمارية بلغت 111 مليون جنيه بنهاية 30 يونيو 2025، بلغت حصة TWSA السوقية 0.3% فقط من سوق التخصيم في مصر. وتخطط الشركة لمضاعفة محفظتها الاستثمارية إلى 260 مليون جنيه بنهاية عام 2026.

… ومن هنا تأتي الحاجة إلى زيادة رأس مالها

رأس مال المدفوع بـ TWSA شهد نموًا مستمرًا منذ تأسيسها، حيث تضاعف خمسة أضعاف من 15 مليون جنيه بنهاية عام 2021 إلى 75 مليون جنيه حاليًا. ولتعزيز نموها، اتخذت TWSA قرارًا استراتيجيًا بإدراج أسهمها في بورصة الشركات الصغيرة والمتوسطة (المعروفة سابقًا باسم بورصة النيل). وتعتزم الشركة طلب زيادة رأس مالها بقيمة 40 مليون جنيه لاحقًا، لينمو رأس مالها المدفوع بمقدار 1.5 مرة ليصل إلى 115 مليون جنيه خلال الشهرين المقبلين.

الطرح العام الأولي

- ستطرح TWSA أسهمها للاكتتاب العام في بورصة الشركات الصغيرة والمتوسطة من خلال طرح عام وخاص بالتفاصيل التالية:

| عدد الأسهم المطروحة في الاكتتاب العام الأولي | 18,750,000 |

| الحصة التقديرية | 25% |

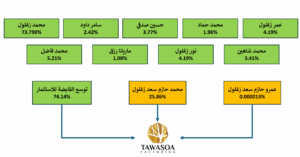

| المساهم البائع | محمد حازم سعد زغلول محمد

|

| سعر الطرح العام الأولي | 1.73 جنيه للسهم |

| الحجم التقديري للطرح العام الأولي | 32.4 مليون جنيه |

| فترة الاكتتاب | الأحد 2 نوفمبر – الخميس 6 نوفمبر 2025 |

| الشريحة الخاصة

(المستثمرين المؤهلين فقط) |

|

| شريحة الاكتتاب العام |

|

| صندوق استقرار سعر السهم |

|

المصدر: البورصة المصرية، نشرة الشركة.

زيادة رأس المال

- حسب نشرة اكتتاب TWSA، فإنه خلال 60 يوماً من انتهاء صندوق استقرار سعر السهم، تخطط TWSA لزيادة رأس مالها بمقدار 40 مليون جنيه (40 مليون سهم جديد بقيمة اسمية جنيه واحد للسهم).

- سيكون جميع المساهمين الحاليين (بما في ذلك أولئك الذين اكتتبوا في الاكتتاب العام الأولي) مؤهلين للاكتتاب في زيادة رأس المال.

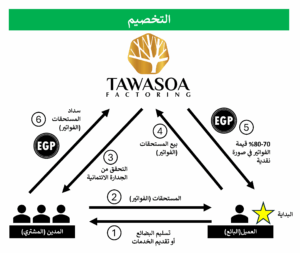

ما هو التخصيم؟

التخصيم هو خدمة مالية تُساعد الشركات على تحويل فواتيرها إلى نقد فوري. فبدلاً من انتظار العملاء للدفع، يُمكن للشركة بيع حساباتها المدينة إلى جهة خارجية، تُسمى “شركة التخصيم”، بسعر مُخفّض. يُتيح هذا للشركة الوصول السريع إلى الأموال، مما يُساعدها على إدارة نفقاتها والحفاظ على تدفقات نقدية ثابتة. يُعدّ التخصيم مُفيدًا بشكل خاص للشركات الصغيرة والمتوسطة التي تواجه دورات دفع طويلة أو تحتاج إلى تمويل سريع لدعم عملياتها ونموها.

كيف تكون عملية التخصيم

يقوم التخصيم بتحويل الفواتير غير المدفوعة إلى مصدر للسيولة الفورية، وتحويل وقت الانتظار إلى رأس مال عامل على النحو التالي:

- يبدأ العميل (البائع) ببيع فواتيره غير المدفوعة لشركة التخصيم.

- في المقابل، توفر شركة التخصيم على الفور حوالي 70-80%من قيمة الفاتورة، مما يتيح للشركة الوصول إلى النقد خلال أيام بدلاً من أشهر.

- عندما يقوم المدين (المشتري) بتسوية الفاتورة، تقوم شركة التخصيم بإطلاق الرصيد المتبقي للشركة بعد خصم رسوم صغيرة، وبالتالي تحقيق ربح.

تتيح هذه العملية للشركات التركيز على النمو والعمليات بدلاً من السعي وراء المدفوعات أو مواجهة نقص السيولة. باختصار، يُحوّل التخصيم الإمكانات إلى قوة، مما يُمكّن الشركات من المضي قدمًا دون تأخير مالي.

الأطراف المعنية

- العميل (البائع):الشركة التي تبيع فواتيرها للحصول على أموال نقدية فورية.

- العامل (توسع للتخصيم):المؤسسة المالية التي تشتري المستحقات وتوفر التمويل.

- المدين (المشتري):العميل الذي يتوجب عليه سداد الفاتورة.

المصدر: بحوث رامبل

المزايا الرئيسية

- التدفق النقدي الفوري: يقوم بتحويل الفواتير غير المدفوعة إلى تمويل فوري لتغطية النفقات أو دعم النمو.

- لا يوجد ديون متراكمة: توفير التمويل من خلال بيع المستحقات بدلا من الاقتراض.

- مرنة وقابلة للتطوير: ينمو التمويل بما يتماشى مع المبيعات والمستحقات.

- المجموعات المبسطة: تقوم شركة التخصيم بإدارة مدفوعات العملاء، مما يوفر الوقت والجهد.

- الحد من المخاطر: العوامل التي تقوم بتقييم الجدارة الائتمانية للعملاء، تقلل من التعرض للديون المعدومة.

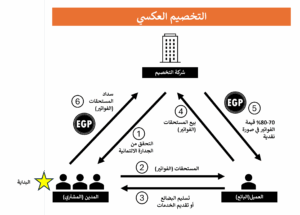

ما هو التخصيم العكسي؟

ملاحظة: TWSA لا تقدم حاليًا خدمة التخصيم العكسي، ولكنها تخطط للقيام بذلك في المستقبل.

التخصيم العكسي، المعروف أيضًا باسم تمويل سلسلة التوريد هو حل مالي مصمم لدعم كل من المشترين ومورديهم. بخلاف التخصيم التقليدي، حيث يبدأ المورد (البائع) المعاملة، عادةً ما يتم ترتيب التخصيم العكسي من قبل المدين (المشتري) لمساعدة الموردين في الحصول على الدفع المبكر لفواتيرهم.

في هذا الترتيب، تدفع المؤسسة المالية (الوسيط المالي) للمورد (البائع) نيابةً عن المدين (المشتري) قبل تاريخ استحقاق الفاتورة. ثم يسدد المشتري للوسيط المالي في تاريخ لاحق متفق عليه. تُحسّن هذه العملية التدفق النقدي للمورد، مع تمكين المشتري من الحفاظ على فترات سداد أطول، مما يُنشئ علاقة نفعية متبادلة عبر سلسلة التوريد.

كيف تكون عملية التخصيم العكسي

- يقوم المورد بتسليم البضائع أو الخدمات ويصدر فاتورة للمشتري.

- يقوم المشتري بتأكيد الفاتورة ويوافق على الدفع.

- تقوم شركة التخصيم بدفع المبلغ للمورد مبكرًا، ويغطي عادةً 100% من مبلغ الفاتورة مطروحًا منه رسوم صغيرة.

- في تاريخ الاستحقاق المتفق عليه، يقوم المشتري بسداد المبلغ بالكامل.

وتخلق هذه العملية ديناميكية مربحة للجانبين: حيث يحصل الموردون على السيولة الفورية ويقللون الضغوط المالية، في حين يعمل المشترون على تعزيز سلاسل التوريد الخاصة بهم وقد يتفاوضون حتى على شروط أفضل مع الموردين.

الأطراف المعنية

- المدين (المشتري): الشركة التي تشتري السلع أو الخدمات وتبدأ ترتيبات التمويل.

- العميل (البائع): الشركة التي تقدم السلع أو الخدمات وتتلقى الدفع المبكر.

- شركة التخصيم (المؤسسة المالية): الوسيط الذي يدفع للمورد ثم يجمع الدفع من المشتري.

المصدر: بحوث رامبل

المزايا الرئيسية

- للبائعين (الموردين): يوفر وصولاً أسرع إلى النقد ويقلل من خطر التأخير في السداد.

- للمشترين: يساعد في الحفاظ على علاقات أقوى مع الموردين ويضمن الاستقرار في سلسلة التوريد.

- لكلاهما: تعزيز الكفاءة التشغيلية وخفض تكاليف التمويل من خلال التعاون.

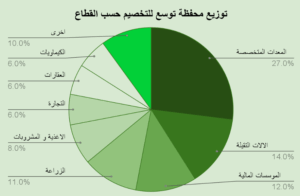

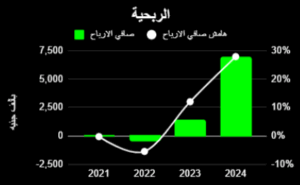

TWSA في رسوم بيانية

هيكل المساهمين قبل الطرح

المصدر: تقارير الشركة.

تقييم المستشار المالي المستقل

تم تحديد القيمة العادلة لشركة TWSA من قبل المستشار المالي المستقل (IFA) عند 1.73 جنيه للسهم، حيث تقدر قيمة الشركة بحوالي 130 مليون جنيه (بناءً على 75 مليون سهم). للوصول إلى القيمة العادلة، استخدم المستشار المالي المستقل طريقتين للتقييم:

- نموذج الدخل المتبقي (وزن نسبي 70%): يأخذ النموذج في الاعتبار الدخل المتبقي الذي تحققه الشركة (أي الربح الاقتصادي الذي يتجاوز تكلفة رأس مال الشركة)، ويتوقع معدل نمو نهائي، ثم يخصم كل ذلك إلى القيمة الحالية لإضافته إلى القيمة الدفترية الحالية لحقوق الملكية للشركة. وقد أسفر هذا النهج عن قيمة عادلة قدرها حوالي 135 مليون جنيه أو 1.80 جنيه للسهم، بعد خصم 5% بسبب عدم السيطرة نظرًا لحجم الحصة الصغيرة نسبيًا المعروضة.

- مضاعف القيمة الدفترية (وزن نسبي 30%): تناولت هذه الطريقة قائمةً بشركاتٍ مُماثلة مُتداولة في البورصة المصرية ضمن القطاع المالي (بما في ذلك البنوك المُدرجة)، وبلغ متوسط مُضاعف القيمة الدفترية 1.45 مرة. وقد أسفرت هذه الطريقة عن قيمة عادلة قدرها حوالي 117 مليون جنيه أو 1.56 جنيه للسهم.

الخلاصة

عندما يتعلق الأمر بالاستثمار في شركة خدمات مالية غير مصرفية، فإن ما يهم حقًا هو ربحيتها مقارنةً برأس مالها. أما بالنسبة لشركة TWSA، فهي تسير في الاتجاه الصحيح، حيث تُنمّي محفظتها الاستثمارية وربحيتها. ومع ذلك، تحتاج TWSA إلى الوصول إلى رأس مالها النقدي اللازم لإطلاق العنان لإمكانات نموها، وهو ما تأمل في تحقيقه من خلال زيادة رأسمالها المقترحة بعد إدراجها. من ناحية، قد يحدّ تداول أسهم الشركات الصغيرة والمتوسطة في بورصة الشركات الصغيرة والمتوسطة من عدد المستثمرين الراغبين في تحمّل مخاطر شركة بهذا الحجم. من ناحية أخرى، إذا نجحت TWSA في تنمية رأس مالها ثم الانتقال إلى السوق الرئيسية، فقد يكون ذلك حافزًا لأداء أسهمها.

للحصول على عرض أكثر تفصيلاً حول تقييم TWSA وما يجب فعله بالأسهم، يمكنك الاشتراك في رامبل.

]]>